De nouvelles réformes accéléreraient la convergence du Maroc vers les économies avancées

Category: Morocco,Perspectives économiques,Posts in French

written by oecdecoscope | September 11, 2024

Par Margit MOLNAR, Michael ABENDSCHEIN, Taoufik ABBAD, Abdenbi EL ANSARY, Peter JARRETT, Kyongjun KWAK, Badr LAZRAK, Cyrille SCHWELLNUS, et Jen-Hsuan (Paul) YU

La gestion macroéconomique prudente du Maroc a assuré la stabilité et une reprise rapide après les chocs récents. La productivité du travail a augmenté et les flux d’IDE ont été importants. Le Maroc s’est lancé dans des réformes majeures pour encourager l’investissement et renforcer la protection sociale, mais processus de convergence plus forte sera nécessaire.

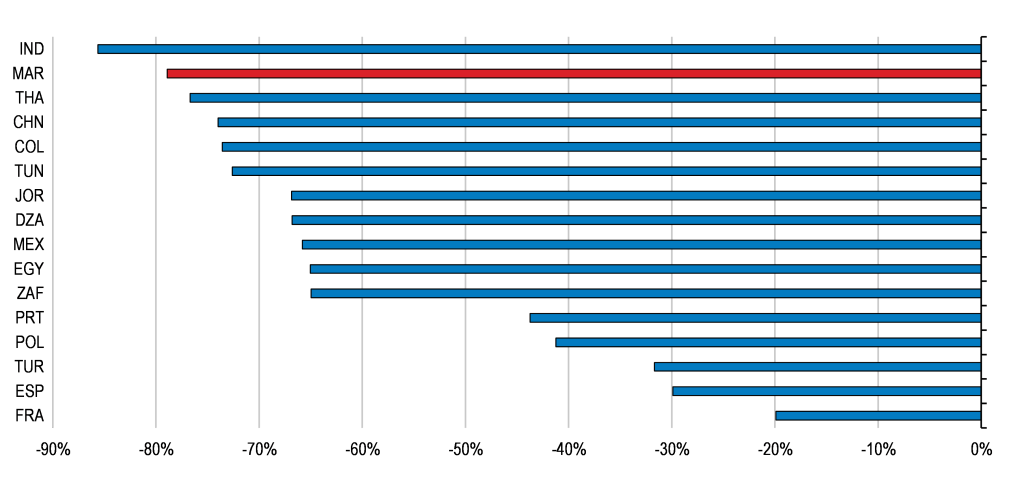

L’écart de productivité du travail par rapport aux États-Unis reste relativement important (graphique 1). Le Maroc a réussi à attirer de grandes chaînes de valeur mondiales dans les secteurs de l’automobile et de l’aéronautique, mais leurs liens avec l’économie locale pourraient être renforcés. La valeur ajoutée locale reste concentrée sur des activités moins sophistiquées. L’informalité répandue et la petite taille des entreprises freinent la croissance de la productivité. L’investissement est stimulé par les incitations gouvernementales dans le cadre de la nouvelle Charte de l’Investissement. Veiller à ce que les incitations à l’investissement soient équilibrées entre les secteurs nouveaux et établis contribuerait à élargir la base industrielle. Poursuivre les efforts engagés pour lutter contre la corruption et progresser davantage dans la dématérialisation des transactions permettraient de réduire les risques de corruption et amélioreraient l’efficacité.

Graphique 1. L’écart de productivité du travail reste important Écart en pourcentage par rapport aux États-Unis en termes de PIB par personne occupée, 2022

Note : En dollars constants de 2017 à PPA. Source : Calculs de l’OCDE à partir des Indicateurs du développement dans le monde de la Banque mondiale.

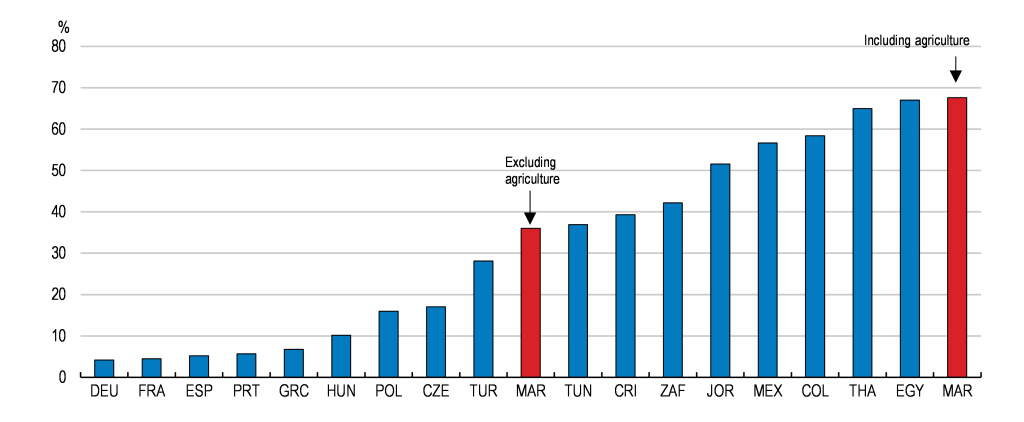

Des réformes de grande ampleur sont en cours pour élargir l’assurance sociale et lutter contre l’activité informelle répandue (Graphique 2) qui se traduit par des salaires peu élevés, des emplois de faible qualité et des compétences peu développées. Une approche intégrée est nécessaire pour inciter davantage les travailleurs et les entreprises à passer dans l’économie formelle et renforcer progressivement l’application de la réglementation et des sanctions. Il pourrait être utile d’abaisser les taux des cotisations sociales pour les travailleurs faiblement rémunérés, de prendre en compte, lors de sa fixation, l’impact du salaire minimum sur la régularisation des activités informelles, et d’assouplir la législation en matière de protection de l’emploi, actuellement stricte.

Une série de mesures, notamment un meilleur accès au financement, la réduction des discriminations et la lutte contre les stéréotypes de genre, contribueraient à renforcer le taux d’activité des femmes qui est actuellement faible et en baisse. Abaisser l’âge auquel des enfants peuvent fréquenter les garderies d’enfants subventionnées irait dans le même sens. Le chômage des jeunes est élevé, notamment chez les jeunes diplômés. Simplifier l’éventail des politiques actives et renforcer les obligations d’activation aideraient aussi les jeunes à trouver un emploi.

Graphique 2. L’informalité est répandue Part de l’emploi informel

Source : OIT, Statistiques de la population active ; et Haut-Commissariat au Plan.

L’amélioration des compétences reste essentielle pour accroître la productivité et le niveau de vie. Même-si les résultats scolaires se sont améliorés, une part importante de la population adulte a quitté l’école à un jeune âge et les résultats scolaires aux tests internationaux restent à la traîne par rapport aux autres pays. Une réforme approfondie du système d’éducation est en cours et la poursuite des efforts de formation des adultes et des jeunes est nécessaire.

Category: Perspectives économiques,Posts in French,Uncategorized

written by oecdecoscope | September 11, 2024

Clare Lombardelli, Cheffe économiste de l’OCDE

Un optimisme prudent a commencé à gagner l’économie mondiale, malgré une croissance modeste et l’ombre persistante des risques géopolitiques. Le recul de l’inflation est plus rapide que prévu, et les marchés du travail restent vigoureux, avec un taux de chômage à son plus bas niveau ou proche de l’être. Dans le secteur privé, la confiance s’améliore. Pour autant, les effets du durcissement des politiques monétaires sont perceptibles, notamment sur les marchés du logement et du crédit.

Cette reprise qui s’amorce diffère dans ses modalités selon les régions du monde. Les États-Unis et un certain nombre de grands marchés émergents continuent d’afficher une forte croissance, contrairement aux économies européennes. Le paysage macroéconomique devrait rester contrasté, le repli de l’inflation et des taux d’intérêt étant plus ou moins rapide et les besoins d’assainissement budgétaire plus ou moins importants.

Malgré des perspectives plus équilibrées sur le plan des risques, des préoccupations majeures subsistent. Les fortes tensions géopolitiques, notamment au Moyen-Orient, pourraient venir perturber les marchés de l’énergie et les marchés financiers, provoquant une envolée de l’inflation et un ralentissement de la croissance. Le service de la dette représente déjà une charge importante, qui pourrait s’alourdir davantage au fur et à mesure du refinancement des emprunts à faible rendement ou de la renégociation des taux des emprunts à terme fixe. Les attentes d’une poursuite de la baisse régulière de l’inflation pourraient également s’avérer inappropriées.

À moyen comme à long terme, la situation budgétaire est préoccupante. Les pouvoirs publics doivent faire face à un endettement croissant, ainsi qu’à la hausse des dépenses requise par le vieillissement démographique, l’atténuation du changement climatique et les besoins en matière de défense. La hausse du coût du service de la dette amplifie la dégradation de la viabilité budgétaire. Il n’y a jamais un moment idéal, mais les conditions actuelles permettent d’engager dès à présent le redressement des finances publiques. Une approche à moyen terme et ferme s’impose pour maîtriser les dépenses, accroître les recettes et centrer les efforts des pouvoirs publics sur des réformes structurelles favorisant la croissance.

La croissance étant décevante, cela appelle à renforcer les échanges mondiaux et la productivité. Les politiques commerciales et industrielles devraient viser à assurer la résilience des chaînes de valeur mondiales, en favorisant leur diversification sans compromettre les avantages de l’ouverture des échanges. Dans le même temps, l’accélération de la décarbonation exige de la part des pouvoirs publics des mesures ambitieuses, par exemple investir dans les infrastructures vertes et numériques, relever la tarification du carbone et promouvoir les transferts de technologies. Les progrès de l’intelligence artificielle (IA) offrent des perspectives de gains de productivité aussi bienvenues qu’indispensables. Pour que ces avantages puissent se concrétiser et être largement partagés, des investissements dans l’éducation et la formation, et une politique de la concurrence solide, cohérente au niveau international, seront essentiels.2 mai 2024.

L’inflation s’atténue, mais la croissance ralentit. Le resserrement des politiques monétaires nécessaire pour lutter contre l’inflation produit ses effets. Malgré une croissance du PIB plus forte que prévu en 2023, le durcissement des conditions financières, la faiblesse des échanges et la confiance en berne pèsent sur l’activité. Les marchés du logement et les économies tributaires des banques, notamment en Europe, en ressentent les effets.

Le rythme de la croissance est inégal. Les économies de marché émergentes connaissent globalement une situation plus favorable que les économies avancées. La croissance est moins rapide en Europe qu’en Amérique du Nord et dans les grandes économies d’Asie. L’inflation, bien qu’en recul, reste préoccupante.

Nous prévoyons un atterrissage en douceur pour les économies avancées, mais cette issue est loin d’être garantie. La relation entre l’inflation, l’activité et les marchés du travail a changé, si bien qu’il est difficile d’évaluer pleinement l’impact du resserrement des politiques monétaires. Aux États-Unis, l’économie se révèle plus dynamique que prévu, et il existe un risque que l’inflation s’avère persistante. Dans la zone euro, les effets du durcissement de la politique monétaire ne se sont pas encore pleinement matérialisés, et l’activité pourrait être plus fortement touchée qu’on ne l’anticipe.

Nombre d’économies de marché émergentes ont fait preuve d’une résilience considérable au cours de l’année écoulée, mais les pays présentant des vulnérabilités liées à leur endettement structurel sont maintenant surveillés de près par les marchés.

Les échanges mondiaux manquent de dynamisme. Des facteurs non seulement conjoncturels, mais aussi structurels entraînent un ralentissement de l’intégration des chaînes de valeur entre pays. Des opportunités de croissance, liées en particulier à une augmentation des échanges de services, sont inexploitées. Nous devons relancer le commerce mondial. Pour développer la résilience des chaînes de valeur mondiales, il s’agit de promouvoir plutôt la diversification que le protectionnisme ou des politiques de repli sur soi.

Les tensions budgétaires s’accentuent dans de nombreux pays. Compte tenu des évolutions démographiques, de la décarbonation ainsi que de la combinaison d’un alourdissement des charges d’intérêts et d’une croissance lente, les pays sont confrontés à des perspectives budgétaires difficiles. Les gouvernements doivent prendre des mesures audacieuses pour réduire ces pressions et mettre l’accent davantage sur la croissance dans l’élaboration de leurs politiques. Cela signifie qu’il faut réformer les politiques du marché du travail et les systèmes de retraite, intensifier la concurrence et actionner les leviers budgétaires pour accroître les investissements susceptibles de renforcer le capital humain et la productivité, notamment les investissements nécessaires à la transition écologique.

En résumé, l’économie mondiale est aux prises avec l’inflation, le ralentissement de la croissance et la montée des tensions budgétaires. Les décideurs publics doivent donner la priorité à la stabilité macroéconomique, aux réformes structurelles, aux politiques budgétaires intelligentes et à la coopération internationale, pour favoriser une croissance durable et inclusive.

Par Laurence Boone, Cheffe économiste et Secrétaire générale adjointe de l’OCDE.

Le monde va payer au prix fort la guerre menée par la Russie contre l’Ukraine. Une crise humanitaire se déroule sous nos yeux, faisant des milliers de morts, contraignant à l’exil des millions de réfugiés et mettant en péril une reprise économique qui s’amorçait après deux ans de pandémie. Comme la Russie et l’Ukraine sont de grands exportateurs de matières premières, la guerre a fait flamber les prix de l’énergie et des produits alimentaires, rendant la vie beaucoup plus difficile à de nombreuses personnes, partout dans le monde.

Le recul de la croissance et la hausse de l’inflation seront plus ou moins élevés selon l’évolution du conflit, mais une chose est sûre : les plus démunis seront les plus durement touchés. Le prix de cette guerre est élevé, et devra être partagé par tous.

D’après nos projections, l’économie mondiale devrait fléchir fortement. Selon nos estimations, la croissance mondiale devrait être de 3 % en 2022 – contre 4 ½ pour cent attendus en décembre dernier – et de 2 ¾ pour cent en 2023. Les projections pour 2022 situent actuellement l’inflation à près de 9 % dans les pays de l’OCDE, soit le double de ce qui était annoncé précédemment. L’inflation, élevée partout dans le monde, érode le revenu disponible réel des ménages et leur niveau de vie, et pèse en conséquence sur la consommation. L’incertitude pèse sur l’investissement des entreprises et menace d’affaiblir l’offre pendant plusieurs années. Par ailleurs, la politique « zéro COVID » de la Chine continue d’assombrir les perspectives mondiales, freinant la croissance du pays et perturbant les chaînes d’approvisionnement internationales.

Les risques pesant sur les projections sont orientés à la baisse, le prix de la guerre pourrait s’alourdir encore. Le conflit perturbe la distribution des produits alimentaires de base et de l’énergie, ce qui alimente une hausse de l’inflation dans tous les pays, dont pâtissent plus particulièrement ceux à faible revenu. Les économies européennes font tout ce qu’elles peuvent pour se passer des combustibles russes, mais le déploiement rapide d’autres sources d’énergie n’étant pas chose facile, il existe un risque d’envolée des prix, voire de pénuries. En cas d’escalade ou d’enlisement du conflit, les perspectives s’assombriraient, en particulier pour les pays à faible revenu et l’Europe.

Pour accélérer la fin de ce conflit dévastateur, il est essentiel de limiter la capacité de la Russie à le financer, ce qui est l’objectif de l’embargo sur ses exportations pétrolières.

Parallèlement, nous devons réduire au possible les conséquences humanitaires, économiques et sociales de la guerre.

La toute première urgence est d’éviter une crise alimentaire. La quantité de céréales produite dans le monde est aujourd’hui suffisante pour nourrir toute la planète, mais les prix sont très élevés et les produits risquent de ne pas parvenir à ceux qui en ont le plus besoin. Une coopération mondiale s’impose pour que des produits alimentaires, à des prix abordables, puissent être acheminés vers les consommateurs, en particulier dans les économies à faible revenu et les économies de marché émergentes. Pour cela, il pourrait s’avérer nécessaire de renforcer l’aide internationale ainsi que la coopération logistique concernant le transport et la distribution vers les pays qui ont besoin de ces denrées. Les ratés des campagnes de vaccination dans le monde entier sont encore dans toutes les mémoires. Tâchons de ne pas reproduire les mêmes erreurs.

Ensuite, l’inflation a de forts effets redistributifs. Elle va contribuer à faire baisser les dettes, notamment la dette publique, mais elle érode du même coup les revenus réels, l’épargne et le pouvoir d’achat. Dans le même temps, elle risque d’amputer les bénéfices des entreprises et d’amoindrir leur capacité à investir et créer des emplois. L’inflation est un fardeau qui doit être équitablement réparti entre citoyens et entreprises, entre salaires et profits. Les pouvoirs publics ont aussi un rôle à jouer en ciblant leurs aides sur les plus vulnérables pour les protéger contre la flambée des prix de l’alimentation et de l’énergie.

Enfin, les politiques monétaires et budgétaires ont besoin de s’adapter à cette situation exceptionnelle.

Globalement, le niveau élevé de l’inflation et de l’emploi aujourd’hui suggère que la poursuite de politiques monétaires accommodantes n’est plus nécessaire. Toutefois, dans de nombreuses régions, l’inflation est tirée par les prix de l’énergie et des denrées alimentaires. Si la politique monétaire ne peut amortir de tels chocs d’offre, les autorités peuvent envoyer des signaux indiquant qu’elles ne permettront pas que l’inflation s’étende et augmente encore. Il est donc justifié de mettre fin aux politiques accommodantes globalement, mais avec une prudence particulière en Europe, où l’inflation est essentiellement liée à l’offre. En revanche, partout où elle est tirée par une demande excédentaire, comme aux États-Unis, la politique monétaire pourra être resserrée plus rapidement pour limiter cette surchauffe.

Le pilotage de la politique budgétaire est particulièrement complexe. Compte tenu des niveaux actuels de croissance, d’emploi et d’inflation, les aides au revenu généralisées ne se justifient plus et devraient être remplacées par des mesures plus ciblées. La guerre en Ukraine a rendu plus nécessaire un accroissement des investissements publics dans la défense et plus urgente la transition vers des énergies plus vertes. Sans oublier d’autres besoins d’investissement, notamment dans la santé, le numérique, l’adaptation au vieillissement de la population et l’éducation, dans un contexte où la dette publique reste élevée. Pour résoudre ce problème complexe, les décideurs devront s’attacher à hiérarchiser les priorités. En Europe, l’intégration européenne et la forte exposition de la région à la guerre obligent à une plus grande solidarité concernant les dépenses d’énergie et de défense.

La guerre a montré à quel point sécurité énergétique et atténuation du changement climatique sont inextricablement liées. Les autorités doivent changer de vitesse et accélérer la transition énergétique. Les mesures prises dans l’urgence pour parer à une possible crise énergétique se sont muées en course vers d’autres sources de combustibles fossiles et en un recours accru au charbon. De telles solutions ne peuvent être que temporaires, elles sont à l’opposé de ce dont la planète a besoin : une accélération des investissements dans, et de la consommation des énergies bas carbone. Cela étant, cette évolution nécessite des intrants, des minéraux et des produits intermédiaires provenant des quatre coins du monde. Autrement dit, plus une énergie est propre, plus les chaînes de valeur devront être vastes et géographiquement diversifiées. Sans échanges ouverts et sans chaînes de valeur mondiales résilientes, il n’y aura pas d’atténuation du changement climatique.

Le monde paie déjà le prix de l’agression de la Russie. Les choix des décideurs politiques et des citoyens seront déterminants pour définir comment ce prix sera réparti entre les personnes et les pays.

Améliorer les compétences et les perspectives d’emploi en Tunisie

Category: Posts in French,Tunisia

written by oecdecoscope | September 11, 2024

Par Robert Grundke et Andrea Goldstein, Département des affaires économiques de l’OCDE

La Tunisie compte parmi les économies de marché émergentes les plus durement touchées par la crise du COVID-19, qui a provoqué la plus forte contraction économique jamais enregistrée, tout en causant un lourd tribut social. Le taux de chômage est monté à 18%, et il est beaucoup plus élevé chez les jeunes (42%). Pourtant, la crise de 2020-21 a simplement aggravé un problème que caractérise l’économie tunisienne depuis des décennies. Le taux de chômage se maintient au-dessus de 12 % depuis les années 90, et il est beaucoup plus élevé pour les jeunes primo-demandeurs d’emploi. La nouvelle Étude économique de la Tunisie montre que ce problème est lié à un large éventail de facteurs structurels qui compliquent l’ajustement de l’offre et de la demande de main-d’œuvre et empêchent donc de parvenir à l’équilibre sur le marché du travail.

Graphique 1. Le taux de chômage reste élevé

Note : Le taux de chômage correspond à la part des chômeurs dans la population active. Source : Banque mondiale ; Organisation internationale du travail (OIT) ; Institut national de la statistique (INS) ; CEIC ; et base de données des Perspectives économiques de l’OCDE.

Premièrement, les obstacles à l’entrée et à la croissance des entreprises et les barrières au commerce international diminuent le dynamisme du secteur privé et freinent la création d’emplois plus nombreux et de meilleure qualité. L’insuffisante création d’emploi, associée à la forte augmentation de la population en âge de travailler, a engendré des taux de chômage particulièrement élevés parmi les jeunes. En outre, l’essor de l’accès à l’éducation a permis d’accroître l’offre de main-d’œuvre hautement qualifiée, mais, dans le secteur privé, la majorité des emplois ont été créés dans des activités peu productives et à faible intensité de main-d’œuvre qualifiée. Cela a mené à des taux de chômage plus élevés parmi les diplômés de l’enseignement supérieur et particulièrement chez les femmes, qui représentent environ deux tiers des diplômés de l’enseignement supérieur.

Cependant, les jeunes hommes et femmes peu qualifiés souffrent eux aussi de la faible création d’emploi. Á défaut d’une offre suffisante d’emplois formels, beaucoup de jeunes hommes sans diplôme de l’enseignement supérieur sont forcés d’accepter des postes dans le secteur informel. L’activité informelle a atteint un taux de 47 % de l’emploi total en 2021, et se concentre dans les secteurs de l’agriculture, du BTP, du commerce de gros et de détail, des transports, et de l’hôtellerie et de la restauration. Pour les jeunes femmes peu qualifiées, bien que des raisons culturelles liées à la famille et aux tâches ménagères jouent un rôle important, les difficultés à trouver un emploi formel sont la raison prédominante de leur sortie du marché du travail. Les jeunes femmes non diplômées de l’enseignement supérieur ont un taux d’activité inférieur à 25 %, alors qu’il est d’environ 50 % pour celles qui possèdent un diplôme de l’enseignement supérieur et de plus de 70 % en moyenne pour les hommes.

Pour renforcer la dynamique des entreprises et l’innovation, ainsi que pour promouvoir la création d’emplois plus nombreux et de meilleure qualité, il est essentiel de réduire les obstacles réglementaires à l’entrepreneuriat et à l’entrée de nouveaux acteurs sur le marché, d’accroître l’intégration internationale des entreprises locales et d’ajuster les impôts sur le travail. Réduire les autorisations préalables pour opérer sur le marché et investir, abaisser les formalités administratives et simplifier le système fiscal créeraient de nouvelles occasions pour les petites et jeunes entreprises innovantes, augmenteraient la création d’emplois formels et la croissance de la productivité. Cela devrait être accompagné par une réduction des droits de douane et des obstacles non tarifaires au commerce extérieur, car les obstacles à l’importation élevés réduisent la possibilité d’accéder à des intrants et à des biens d’équipement de qualité pour les entreprises axées sur le marché local (onshore) et compliquent l’adoption des nouvelles technologies. En outre, réduire le taux d’imposition de la première tranche de revenu et autoriser une plus grande flexibilité dans la fixation des salaires pour les petites entreprises permettraient de développer le secteur formel.

Deuxièmement, malgré le niveau élevé du chômage, les entreprises sont nombreuses à affirmer de ne pas trouver de main-d’œuvre possédant les compétences recherchées. Ce phénomène s’explique par la faible qualité des systèmes d’enseignement et de formation et leur manque d’adaptabilité aux besoins en compétences du secteur privé. Outre les compétences techniques et professionnelles, de nombreux candidats manquent de compétences non-techniques et de savoir-être (soft skills) fondamentales, comme la communication orale et écrite, les langues étrangères, le travail en équipe et la résolution des problèmes et des conflits. Pour résoudre ce problème, la qualité de l’enseignement et de la formation professionnelle doit s’améliorer. Il faut renforcer la sélection, l’évaluation et la formation des enseignants, avec une attention particulière aux compétences pédagogiques, améliorer les infrastructures dans les écoles, fournir aux élèves un apprentissage de qualité de langues dès le plus jeune âge et mettre davantage l’accent sur les compétences générales et les soft skills. Élargir l’accès à l’éducation préscolaire, en particulier pour les ménages à faible revenu et les familles monoparentales, permettrait de réduire les inégalités des chances. Pour mieux adapter les systèmes d’enseignement et de formation aux besoins en compétences du secteur privé, il faut lier plus étroitement les filières de la formation professionnelle et les programmes universitaires avec la formation en milieu professionnel en améliorant le cadre juridique et en promouvant une participation plus active des entreprises.

Graphique 2. Malgré un chômage élevé, de nombreux postes vacants ne peuvent être pourvus

Note : Les données sur les demandeurs d’emploi actifs et les postes vacants proviennent du système d’information de l’agence publique pour l’emploi (ANETI) et ne comprennent pas les chômeurs qui ne sont pas en recherche active selon cette agence. Si les demandeurs d’emploi ne se sont pas rendus à l’ANETI depuis plus de 2 mois, ils sont automatiquement radiés de la base de données. Les chômeurs passifs correspondent à la différence entre le nombre total de chômeurs indiqué par l’enquête sur la population et l’emploi et le nombre de demandeurs d’emploi actifs inscrits à l’ANETI. Source : ANETI et enquête nationale sur la population et l’emploi pour la Tunisie.

Troisièmement, la concentration régionale des activités économiques, conjuguée à une faible mobilité inter-régionale, appauvrit l’offre de travail pour les entreprises et aggrave les difficultés de recrutement. Les taux de chômage sont plus élevés dans les gouvernorats de l’intérieur depuis longtemps, ce qui est un signe de mobilité interne relativement faible de la main-d’œuvre. En raison des aides au revenu limitées pour les chômeurs, nombreux d’entre eux dépendent du soutien de leur famille pour le logement et la nourriture, ce qui réduit leur rayon d’action géographique sur le marché du travail. Les normes culturelles renforcent ces obstacles pour les femmes célibataires, car elles rencontrent parfois des difficultés pour voyager et vivre seules loin de leur famille. En outre, les services publics de l’emploi sont faibles en raison des contraintes de capacité significatives et l’information sur les offres et demandes d’emploi au niveau régional n’est pas accessible dans le reste du pays. Comme les services de placement privés se heurtent à des difficultés juridiques pour exercer leurs activités, les chômeurs utilisent surtout leur réseau personnel pour chercher un emploi, ce qui complique l’adéquation entre les offres et les demandes d’emploi.

Pour accroître la mobilité du travail et faire mieux coïncider l’offre et la demande sur le marché du travail, il faut impérativement améliorer les services publics de l’emploi en allouant davantage de ressources aux services de conseil personnalisé, en améliorant la formation des conseillers, en combinant conseil et aide ciblée à la formation et en laissant davantage jouer la concurrence des prestataires privés. Les programmes d’activation du marché du travail doivent cibler mieux les individus qui en ont le plus besoin, et doivent être accompagnés par des évaluations d’impact. Afin de réduire les facteurs incitant les diplômés de l’enseignement supérieur à préférer rester au chômage en attendant de trouver un emploi bien payé dans le secteur public, il faut réduire les écarts de salaires entre l’administration et les entreprises publiques et le secteur privé et ouvrir davantage les procédures de recrutement de la fonction publique à tous les candidats, y compris aux travailleurs expérimentés du secteur privé.

L’économie mondiale continue de se redresser, tout comme les échanges, l’emploi et les revenus. Mais cette reprise est pleine de déséquilibres : entre les pays, entre les entreprises et entre les populations, confrontés à des réalités économiques très différentes. Les récentes améliorations masquent également des changements structurels, où certains secteurs, métiers, technologies et comportements ne seront plus jamais les mêmes qu’avant la pandémie. Dans cette situation extraordinaire, nos perspectives économiques sont prudemment optimistes. Elles mettent l’accent sur les politiques requises pour contrebalancer les incertitudes actuelles et l’apparition inhabituelle de tensions inflationnistes au tout premier stade de la reprise. La situation sanitaire, les contraintes d’offre, l’inflation et le risque de faux pas des acteurs de politiques publiques sont autant de sujets de préoccupation majeurs.

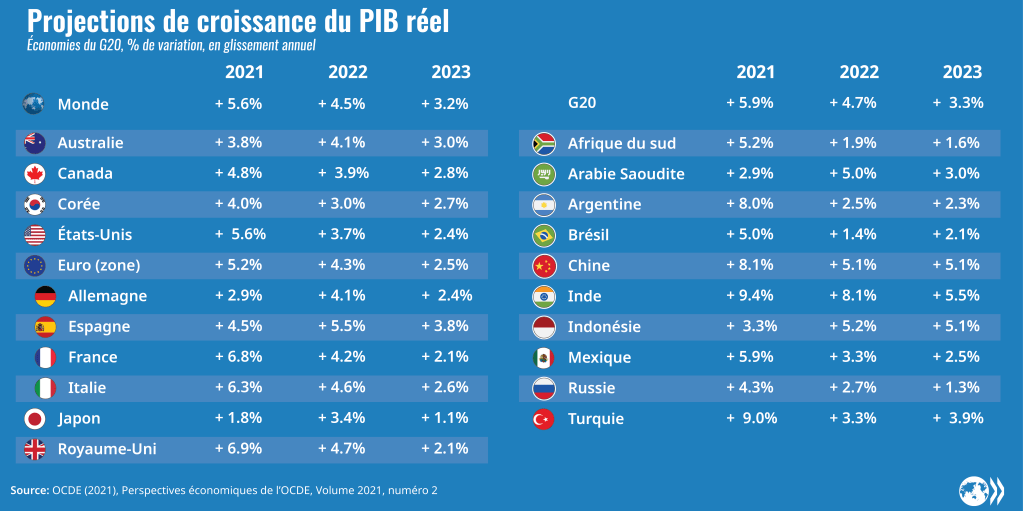

Notre scénario central prévoit une poursuite de la reprise mondiale, avec un monde mieux armé face à la pandémie et des politiques monétaire et budgétaire généralement en soutien tout au long de l’année 2022. Après un rebond de 5.6 % en 2021, la croissance mondiale devrait progresser au rythme soutenu de 4.5 % en 2022, avant de ralentir pour s’établir à 3.2 % en 2023.

Mais des déséquilibres inquiétants ont vu le jour. Premièrement, la reprise est très variable d’un pays à l’autre, reflet des différences de situation sanitaire, de politiques publiques et de composition sectorielle. Deuxièmement, des pénuries aiguës de main-d’œuvre sont apparues dans certains secteurs, alors même que l’emploi et le nombre d’heures travaillées n’ont pas encore pleinement retrouvé leur niveau pré-pandémie. Troisièmement, l’écart persistant entre l’offre et la demande de certains biens, conjugué à l’envolée des coûts des produits alimentaires et de l’énergie, a provoqué des hausses de prix plus fortes et plus durables que prévu.

Ces disparités sont sources d’incertitude et suscitent plus de risques à la baisse qu’à la hausse. Notre première source d’inquiétude est un état sanitaire du monde polarisé entre le nombre de cas, les capacités hospitalières et le taux de vaccination. Dans le scénario le plus pessimiste, les poches de couverture vaccinale insuffisantes risquent d’offrir un terreau propice à l’émergence de nouveaux variants plus meurtriers qui, en se propageant, détruiront des vies humaines et détérioreront des conditions de vie. Même dans des scénarios moins sombres, de nouvelles flambées pandémiques pourraient limiter la circulation des biens et des personnes dans certaines régions ou empêcher le passage des frontières. Il en résulterait des conséquences durables sur les marchés du travail et les capacités de production, tout comme sur les prix.

L’inflation est dans tous les esprits et une grande incertitude entoure les réactions des banques centrales. Les tensions sur l’offre devraient reculer à la faveur de l’amélioration de la situation sanitaire, de la stabilisation de la demande et du retour au travail d’un nombre croissant de personnes. L’inflation devrait atteindre un pic fin 2021-début 2022 avant de refluer progressivement pour s’établir à 3 % environ dans la zone OCDE en 2023. Dans ce contexte, le mieux que les banques centrales puissent faire est d’attendre que les tensions sur l’offre reculent et de signaler qu’elles sont prêtes à intervenir si nécessaire. Si les contraintes de l’offre devaient persister, alors que le PIB et l’emploi continuent de croître rapidement et alimentent une hausse générale des prix, l’intensification des tensions inflationnistes pourrait durer plus longtemps, avec pour effet un désancrage des anticipations des particuliers. Les banques centrales devraient alors intervenir.

L’autre source d’inquiétude majeure est le risque que les gouvernements ne tirent pas les leçons de la crise. Les pouvoirs publics ont appliqué des mesures sans précédent pour soutenir l’économie lorsque la crise a éclaté. Sans cette réponse rapide, la situation actuelle serait bien pire qu’elle ne l’est. Mais, maintenant que la reprise est engagée, les pouvoirs publics ont un difficile exercice de ré-équilibrage à mener.

La reprise est l’opportunité de réformer les finances publiques — ne pas la saisir serait une erreur lourde de conséquences pour le futur. Nous sommes inquiets de constater l’absence de débats sur ce sujet crucial. L’utilisation qui est faite de la dette nous préoccupe bien plus que son niveau : l’accroissement de la dette durant la pandémie était nécessaire pour protéger les économies au plus fort de la crise. Mais l’heure est venue de préparer une réallocation du soutien budgétaire vers les investissements qui accroîtront la croissance de moyen-terme, notamment par l’éducation et les infrastructures. L’absence de plans de moyen-terme détaillant l’évolution de l’utilisation des finances publiques nous inquiète, ce travail doit commencer rapidement. Des cadres budgétaires clairs, solides et responsables renforceraient la confiance dans une croissance plus forte et rapide, et réduiraient les déséquilibres et les risques.

Nous sommes également inquiets que l’ambition croissante sur le changement climatique se traduise en aussi peu d’actes. Les pays doivent aujourd’hui définir les mesures qu’ils prendront demain pour honorer leurs engagements climatiques. L’action publique pèche par manque de lisibilité sur la marche à suivre afin d’atteindre la neutralité carbone, ce qui bride l’investissement dans les énergies propres et les infrastructures. Plus les pouvoirs publics tardent, plus ils s’exposent à une transition abrupte, marquée par des prix de l’énergie plus élevés et plus volatils. L’inaction accroît donc les risques que la transition énergétique affecte le niveau de vie des populations et pourrait ébranler l’adhésion du public en faveur de cette transition.

Enfin, nous sommes préoccupés du manque d’action face aux vulnérabilités que la pandémie a révélées et amplifiées. La première d’entre elles est le système de santé. Nombre de systèmes de soins préventifs et curatifs doivent être réformés, la préparation en cas de pandémies doit être améliorée et la distribution de matériel médical et de médicaments mieux coordonnée. Ne pas en faire assez serait inexcusable. Deuxièmement, la fermeture des établissements scolaires a perturbé l’éducation des jeunes et des enfants, et l’insertion des jeunes sur le marché du travail est plus difficile. Jusqu’à présent, trop peu a été fait pour évaluer ces vulnérabilités et y remédier. Plus nous attendrons, plus les dégâts seront importants.

La reprise est bien là, mais la tâche qui incombe aux gouvernements est ardue. Ils doivent conjuguer prudence, patience et persistance à des politiques décisives pour que nos économies soient meilleures demain qu’elles ne l’étaient hier, avant la crise.

Tourner la page de la pandémie en France: vers une croissance plus forte, plus inclusive et plus verte

Category: France,Green growth,Posts in French

written by oecdecoscope | September 11, 2024

par Antoine Goujard et Priscilla Fialho, Département économique de l’OCDE

Comment pérenniser la reprise en France et parvenir à une croissance plus forte, plus inclusive et plus verte qu’avant la pandémie ? Le rebond économique attendu est rapide : le PIB et l’emploi ont atteint leurs niveaux d’avant crise au troisième trimestre 2021 et la croissance française devrait atteindre 6.8% en 2021 et 4.2% en 2022 (graphique 1). Une réponse des politiques économiques rapide et efficace, combinée à l’accélération massive de la campagne vaccinale, ont permis de limiter les pertes d’emplois et les faillites d’entreprises en 2020 et 2021.

Graphique 1. La reprise est rapide

Indice 2019T4=100

1. Les projections de novembre 2019 sont prolongées en 2022 par la croissance moyenne du PIB potentiel en 2018-21. Source : OCDE (2021), Perspectives économiques de l’OCDE : statistiques et projections (base de données) et mises à jour.

Cependant, les aléas à court terme sont importants et la crise liée à la pandémie a mis en avant des faiblesses structurelles de l’économie française, notamment en termes de formation et de qualification et de digitalisation des entreprises. En effet, avant la crise, le revenu par habitant avait progressé moins vite que dans la moyenne de la zone euro. À moyen terme, le niveau élevé de la dette publique combiné à des dépenses trop largement orientées vers les retraites risque d’être un frein aux dépenses plus productives comme l’investissement et l’éducation, et à la stabilisation de l’activité en cas de nouvelle crise.

La France est face à une opportunité historique. Les plans de relance (« France Relance ») et d’investissement (« France 2030 »)injecteront 134 milliards d’euros au total (soit plus de 5% du PIB) vers une économie plus numérique et plus verte. L’Étude économique de l’OCDE : France 2021, publiée le 18 novembre 2021, montre qu’il est nécessaire de réformer le cadre budgétaire, notamment pour renforcer l’efficacité des dépenses, de continuer à stimuler la croissance d’emplois et leur qualité, de poursuivre les efforts vers une économie plus verte et de faire en sorte que les gains de ces réformes bénéficient aux ménages les plus modestes.

I. Renforcer le cadre et les évaluations des finances publiques

Alors que le niveau des dépenses publiques a atteint 62% du PIB en 2020, leur structure s’oriente principalement vers les retraites et la masse salariale, alors que les dépenses d’éducation ou d’investissement sont plus proches de la moyenne des pays de l’OCDE, sans faire preuve d’une efficacité satisfaisante. Les évaluations PISA de l’OCDE montrent par exemple une baisse de la performance des élèves.

Renforcer le cadre budgétaire doit être une priorité. La gouvernance fragmentée des finances publiques ne permet pas une évaluation complète de certaines politiques. Une règle de dépenses pluriannuelle s’appliquant à l’ensemble du secteur public, et dont la mise en œuvre serait évaluée par le Haut Conseil des finances publiques (HCFP), permettrait une meilleure coordination des dépenses. En outre, la publication de projections de dette à long terme permettrait une sensibilisation des citoyens aux enjeux liée à sa soutenabilité.

II. Développer les compétences tout au long de la vie

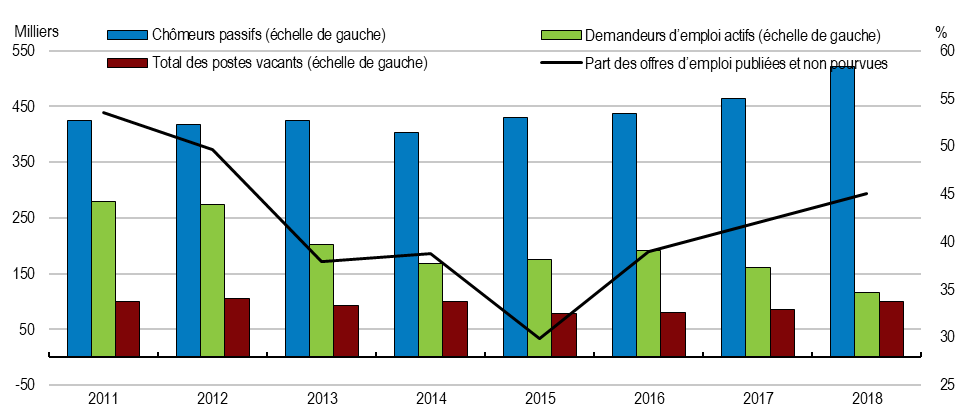

Un taux de chômage élevé coexiste avec des tensions croissantes sur le marché du travail (graphique 2). Le plan « de réduction des tensions de recrutement » annoncé en septembre 2021 est crucial pour accompagner la reprise et les réformes du marché du travail entreprises depuis 2017 sont bienvenues (OCDE, 2019). Cependant, la géographie des disparités éducatives et d’accès à l’emploi s’avère très inégale et persistante, notamment au sein des grandes métropoles où les inégalités de revenus sont importantes (Dherbécourt C., 2015 ; Goujard et Loriaux, à paraître), ce qui entrave la croissance et l’égalité des chances.

Graphique 2. Les emplois vacants augmentent malgré un chômage élevé

Source : Dares (2021), Les emplois vacants au 2ème trimestre 2021; Insee (2021), Chômage au sens du BIT.

L’éducation dès le plus jeune âge est essentielle pour réduire les inégalités des chances. Les ménages défavorisés doivent avoir un accès plus large aux modes de garde formels. Réduire les risques de décrochage scolaire est aussi crucial pour la croissance de demain, ainsi que pour réduire le trop grand nombre de jeunes ni en emploi ni en formation (« NEETs » selon l’acronyme anglo-saxon). Dans ce sens, le « Contrat d’Engagement jeune » annoncé est une étape importante et devra assortir mesures d’activation et de formation renforcées avec insertion par l’emploi. Le renforcement de la composante de formation en entreprise permettrait aussi de développer encore l’apprentissage.

La formation continue doit progresser pour permettre les transformations numériques et l’allongement des carrières. L’adoption des nouvelles technologies numériques est à la traîne dans de nombreuses petites entreprises qui ont besoin de soutien pour former leurs salariés. De plus, l’âge effectif de sortie du marché du travail est, quant à lui, le second plus bas de l’OCDE alors que l’espérance de vie à 65 ans est parmi les plus élevées. Relever l’âge minimum de départ à la retraite en fonction de l’espérance de vie doit aller de pair avec des efforts de formation et d’adaptation des conditions de travail pour favoriser l’emploi des seniors.

III. Mettre en œuvre une transition écologique juste et efficace

La transition écologique conditionne une croissance durable et résiliente. Pour répondre aux enjeux soulignés par la COP26 et respecter ses engagements climatiques, la France doit baisser rapidement ses émissions (graphique 3).

Graphique 3. Les émissions doivent diminuer rapidement

Indice 1990=1001

1. Les objectifs représentés sont des estimations de l’OCDE. Source : Commission Européenne, Données Énergie (base de données).

Les investissements verts privés et les comportements des ménages et des entreprises sont clés. La Loi de 2019 relative à l’énergie et au climat et la Loi Climat et Résilience ouvrent la voie vers une meilleure gouvernance des enjeux climatiques, mais les enjeux d’acceptabilité sociale sont cruciaux, comme le montrent les travaux empiriques récents de l’OCDE (Dechezleprêtre et al., à paraître).

Un plan d’ensemble, multi-annuel et régulièrement évalué et si nécessaire révisé doit être effectivement mis en place. Tous les instruments disponibles doivent être mobilisés pour la transition. Supprimer progressivement les exonérations et les taux réduits sur les taxes environnementales, de façon juste et équitable, renforcerait l’effet incitatif de ces taxes. Pour assurer son acceptabilité sociale et une transition juste, la taxe carbone pourra aussi être accompagnée de mesures de compensation pour les ménages les plus modestes et les entreprises les plus exposées

Des mesures ciblées doivent aussi s’attaquer aux plus grandes sources d’émissions de gaz à effet de serre: les transports, les bâtiments et l’agriculture. Du côté des transports, les critères d’éligibilité à la prime à la conversion et du barème du malus écologique doivent être renforcés pour encourager l’achat de véhicules moins polluants. Concernant les bâtiments, l’efficacité des aides à la rénovation énergétique doit être améliorée en les conditionnant à un minimum d’efficacité énergétique et à davantage de contrôle pour les grands chantiers. Enfin, le soutien au secteur agricole doit être réaffecté vers les paiements pour services agro-environnementaux.

Dechezleprêtre, A. et al., (à paraître), Comprendre l’acceptabilité sociale des politiques d’atténuation du changement climatique dans les pays membres et non membres de l’OCDE, Éditions OCDE, Paris.

Fialho, P. (2021), “Steering the recovery towards an ecological transition” in Études économiques de l’OCDE : France 2021, Éditions OCDE, Paris.

Goujard A. et Loriaux C., (à paraître), Évolution des disparités territoriales de revenus en France de 1996 à 2017, Document technique de référence de l’OCDE.

Une reprise hors du commun: Piloter la transition

Category: COVID-19,Perspectives économiques,Posts in French,Uncategorized

Les perspectives économiques s’éclaircissent, mais notre soulagement se teinte d’inquiétude, car l’embellie est loin d’être la même partout. Malgré l’émergence de nouveaux foyers épidémiques, moins nombreux mais plus dispersés dans le monde, la croissance mondiale continue de se redresser. Nous projetons une hausse de la production mondiale de près de 6 % cette année, une hausse spectaculaire après la contraction de 3 ½ pour cent enregistrée en 2020. Dans la plupart des pays, le PIB pourra ainsi retrouver ses niveaux d’avant la pandémie d’ici la fin de 2022, mais cela est loin d’être suffisant. La trajectoire de croissance de l’économie mondiale reste en effet inférieure à ce qu’elle était avant l’arrivée du COVID-19 et dans bien trop de pays de l’OCDE, les niveaux de vie seront inférieurs à ce que nous projetions avant la pandémie.

La réactivité impressionnante des pouvoirs publics a permis une amélioration significative de la situation sanitaire et économique. Seize mois après le début de la pandémie, les pays sont nombreux à mieux gérer les nouvelles vagues de contaminations. Les autorités ont distribué près de 2 milliards de doses de vaccin et les capacités mondiales de dépistage ainsi que de production et d’administration de vaccins ont rapidement augmenté. Les mesures sans précédent adoptées par les pouvoirs publics ont permis de préserver le tissu économique, les entreprises et l’emploi dans la plupart des économies avancées et dans certaines économies émergentes. Jamais dans l’histoire d’une crise l’intervention des autorités n’avait été aussi rapide et efficace, que cela concerne la santé, la mise au point d’un vaccin en un temps record ou encore la sphère monétaire, budgétaire et financière. Grâce aux mesures prises, le secteur manufacturier connaît une expansion rapide, les échanges de marchandises redémarrent vigoureusement avec la réouverture progressive des frontières, et les voyages reprennent lentement. De plus, la réouverture des activités économiques s’accompagne d’une forte hausse de la consommation et des heures travaillées. Ces signaux sont très encourageants, et suggèrent que les séquelles de la crise pourraient être limitées.

Pourtant, les risques sont encore trop nombreux.

Les vaccins n’arrivent pas en nombre suffisant dans les économies émergentes et les pays à faible revenu. L’insuffisance de vaccins est une menace inquiétante en soi et pour l’économie de ces pays dont la capacité à soutenir l’activité n’est pas la même que celle des économies avancées. Ils auraient plus de mal à supporter un nouveau fléchissement de la croissance provoqué par le virus, qui entrainerait une aggravation de l’extrême pauvreté et d’éventuelles difficultés à se financer en cas d’inquiétudes sur les marchés financiers. Ce tableau est d’autant plus troublant qu’indépendamment de ses conséquences sur les vies humaines et les conditions d’existence, le maintien de la fermeture des frontières représente, à l’échelle mondiale, un coût social et économique bien supérieur à celui d’une diffusion plus large des vaccins, des outils de dépistage et des équipements médicaux dans les économies émergentes et les pays à faible revenu.

De façon plus générale, tant que la grande majorité de la population mondiale ne sera pas vaccinée, nous sommes tous à la merci de l’apparition de nouveaux variants. De nouveaux confinements et une alternance d’arrêt et de reprise des activités économiques porterait un coup à la confiance. Des entreprises, bien protégées jusqu’à maintenant mais plus endettées qu’avant la pandémie, pourraient faire faillite. Les catégories les plus vulnérables de la population risqueraient de pâtir encore davantage de longues périodes d’inactivité ou d’une baisse de revenus, ce qui aurait pour effet d’exacerber les inégalités, dans les pays et entre pays, et pourrait déstabiliser les économies.

Un nouveau risque, qui fait l’objet de nombreux débats, est apparu : celui d’une hausse de l’inflation. Les prix des matières premières augmentent rapidement. La présence de goulets d’étranglement dans certains secteurs et les perturbations des échanges commerciaux entrainent des tensions sur les prix. Ces perturbations devraient commencer à s’estomper vers la fin de l’année avec la normalisation des capacités de production et le rééquilibrage de la consommation vers les services. Les excédents de capacités sur le marché du travail restent considérables, ce qui freine la croissance des salaires. Dans un tel contexte, tant que les anticipations d’inflation resteront bien ancrées et la croissance des salaires modérée, il y a tout lieu de croire que les banques centrales, tout en restant vigilantes, feront abstraction de ces hausses des prix temporaires. Ce qui est plus préoccupant, à notre avis, est le risque que les marchés financiers, eux, ne soient pas indifférents à ces hausses de prix temporaires et aux ajustements de prix relatifs, ce qui pousserait à la hausse les taux d’intérêt et la volatilité. La vigilance est donc de mise.

Lorsque des goulets d’étranglement apparaissent dans des secteurs où la production est fortement concentrée, comme celui des puces électroniques, menaçant des pans entiers de la chaîne de production, les pouvoirs publics devraient tout mettre en oeuvre pour alléger ces tensions en intensifiant leur coopération en matière commerciale et en diversifiant les sources d’approvisionnement. L’une des grandes leçons de cette crise est qu’il faut accorder une plus grande attention à la résilience des chaînes d’approvisionnement, comme en témoigne la hausse parfois brutale des prix dans les secteurs où la concentration de la production est excessive. Plus généralement, les pouvoirs publics ont aussi un rôle à jouer dans la lutte contre les tensions inflationnistes en prenant des mesures à même de stimuler la croissance potentielle et de renforcer la concurrence et les échanges.

À l’heure où les perspectives s’éclaircissent, il serait dangereux que croire que les efforts actuellement déployés par les pouvoirs publics sont suffisants pour placer la croissance sur une trajectoire plus vigoureuse et de meilleure qualité, notamment au vu de l’objectif de décarbonation. Des mesures flexibles, évolutives en fonction des circonstances sanitaires et économiques, pour les individus et les entreprises sont indispensables pour ancrer les anticipations de maintien d’un soutien budgétaire ciblé tant que les économies n’auront pas retrouvé le plein-emploi, ou ne s’en approcheront pas. En particulier, il est fondamental de consolider les bilans des petites entreprises viables par des mesures d’aide ou des reports d’imposition. En outre, il est indispensable que l’investissement public accorde à la double transition, verte et numérique, la place qu’elle mérite, et que l’utilisation des fonds rime avec rapidité, efficacité et qualité, ce qui contribuerait aussi à encourager l’investissement privé dans ces domaines. Enfin, la confiance serait renforcée par l’annonce de préparatifs pour mettre en place un cadre budgétaire clair, efficace et viable à moyen terme, fondé sur une revue des dépenses publiques destinée à vérifier l’adéquation entre les priorités retenues, d’une part, et les ambitions poursuivies et les besoins des citoyens d’autre part, et d’une refonte de la fiscalité visant à garantir l’équité, l’efficacité et la progressivité de l’impôt.

L’économie mondiale s’achemine vers la reprise, non sans heurts. Le risque que la croissance post-pandémie soit insuffisante ou ne profite pas au plus grand nombre est élevé. L’avenir dépendra, dans une très large mesure, de l’adoption de cadres de politiques économiques souples, stratégiques et durables, et de la qualité de la coopération internationale.

Depuis plusieurs années déjà, les économistes, les responsables publics et les membres de la société civile sont de plus en plus nombreux à souligner les limites de l’utilisation du seul PIB comme indicateur des progrès économiques d’un pays. L’attention se porte donc progressivement sur le concept de bien-être et sa mesure optimale, ainsi que sur les moyens de l’utiliser de manière appropriée dans le processus de budgétisation et les autres domaines de l’action publique. En principe, le bien-être peut intervenir à toutes les étapes de l’élaboration des politiques publiques : programme et définition des priorités, formulation ex ante des politiques, mise en œuvre, suivi et évaluation ex post. Depuis fort longtemps, le Canada s’emploie à mesurer le bien-être subjectif et, avant la crise de la COVID 19, il obtenait des résultats satisfaisants dans bon nombre de ses déterminants, mais le pays n’a pas encore adopté de cadre officiel à l’échelle de l’ensemble de l’administration.

Avant la pandémie de COVID-19, le Canada était d’une manière générale bien classé en comparaison internationale au regard des indicateurs de bien-être. Par exemple, les mesures ressortant de l’initiative de l’OCDE « Comment va la vie ? » montrent que le Canada affiche des scores élevés dans plusieurs dimensions du bien-être, notamment concernant le niveau moyen de satisfaction à l’égard de l’existence, mais aussi l’exposition à la pollution atmosphérique ou encore la part des étudiants peu qualifiés. Surtout, la mobilité sociale y est l’un des plus élevées de la zone OCDE (graphique 1). Cependant, les indicateurs montrent des faiblesses concernant le bien-être actuel et les ressources nécessaires au bien-être futur, et font ressortir des résultats toujours inférieurs en ce qui concerne les Premières Nations ainsi qu’une dégradation tendancielle constante sur le plan de la dette des ménages et de l’accessibilité financière du logement, des espèces menacées, des compétences des élèves en sciences et des interactions sociales globales.

Graphique 1. La mobilité sociale est élevée Mobilité sociale absolue Pourcentage des 25-64 ans appartenant à une classe sociale supérieure ou inférieure à celle de leurs parents, 2002-14

Note : Les classes sociales correspondent aux neuf groupes de la nomenclature européenne ESEC (European Socio-Economic Classification) définis sur la base de l’activité professionnelle. Source : OCDE (2018b), L’ascenseur social en panne ? Comment promouvoir la mobilité sociale, https://doi.org/10.1787/bc38f798-fr.

Les faits donnent à penser que la pandémie de COVID-19 est venue exacerber un certain nombre de problèmes de bien-être qui existaient déjà auparavant. Ainsi, les données montrent qu’au Canada, les minorités ont été davantage touchées que la population majoritairement blanche ; les taux de mortalité attribuables au COVID-19 ont été deux fois plus élevés dans les quartiers où vivent des personnes appartenant à des minorités visibles que dans d’autres ; et la reprise de l’emploi a été plus faible chez les peuples autochtones que pour d’autres populations.

Des études ont également été menées sur le bien-être dans différents groupes démographiques, dont les enfants. L’Agence de la santé publique du Canada s’emploie actuellement à élaborer un Cadre d’indicateurs de surveillance de la santé mentale positive destiné aux enfants. De fait, les indicateurs dressent un tableau préoccupant du bien-être des enfants au Canada, en particulier des enfants autochtones qui sont notamment en plus mauvaise santé, dont le taux de pauvreté est plus de cinq fois supérieur à celui des enfants non autochtones et le taux de mortalité infantile deux fois plus élevé, et qui sont désavantagés à plusieurs autres égards.

Enfin, le principal aspect du bien-être que le PIB ne fait pas ressortir réside sans doute dans les inégalités de revenu. Force est de constater qu’en matière de politique publique, il n’existe pas d’arbitrage évident et limpide entre inégalités de revenu et revenu moyen. Onze pays de l’OCDE enregistrent à la fois un niveau de PIB par habitant plus élevé et des inégalités de revenu plus faibles que le Canada, ce qui montre qu’il est tout à fait possible de progresser sur les deux fronts.

L’action publique pourrait être modifiée de plusieurs manières pour à la fois améliorer le bien-être moyen et réduire les fractures entre les Canadiens. L’un de ces axes concerne l’égalité femmes-hommes, dans la mesure un abaissement du coût de la garde d’enfants encouragerait les deuxièmes apporteurs de revenu (principalement les femmes) à entrer en plus grand nombre sur le marché du travail et contribuerait ainsi à améliorer leur propre bien-être; mais aussi celui de leur famille et de la société dans son ensemble. Actuellement, les dispositifs en place dans les provinces autres que le Québec sont les plus dissuasifs de l’OCDE (graphique 2). Un autre axe concerne le régime public d’assurance maladie : en effet, trop de personnes ne bénéficient pas d’une couverture des médicaments et connaissent de ce fait des difficultés financières, surtout en période de pandémie ; en outre, l’absence de mécanismes d’achats groupés fait monter le coût des médicaments pour tous les Canadiens.

Graphique 2. Concilier vie de famille et activité professionnelle reste difficile Réticence à l’emploi au regard des frais de garde d’enfants, 2019 ou dernière données disponibles

Note : Les valeurs indiquées valent pour un couple avec deux enfants dont l’autre parent travaille à temps plein à 67 % du salaire moyen. Source : OCDE (2020), Réticence à l’emploi au regard des frais de garde d’enfants (indicateur).

Le bien-être recouvre une multitude d’aspects de l’existence sur lesquels les pouvoirs publics peuvent avoir une influence importante, notamment la mobilité sociale, la pauvreté, la précarité alimentaire, l’offre de logements et l’itinérance, les inégalités femmes-hommes, la santé et la longévité, les relations sociales, ainsi que la qualité et la durabilité de l’environnement. Aussi les responsables publics du Canada ont-ils à leur disposition de nombreux leviers d’action pour améliorer le bien-être de leurs concitoyens.

Références :

P. Jarrett (2021), « Improving the Well-Being of Canadians », Document de travail du Département des affaires économiques de l’OCDE, n° 1669, Éditions OCDE, Paris, https://doi.org/10.1787/6ab6b718-en.

OCDE (2021), Études économiques de l’OCDE : Canada 2021, Éditions OCDE, Paris, https://doi.org/10.1787/55949ebb-fr

Une occasion unique de bâtir une reprise dynamique

Category: COVID-19,Posts in French,Structural reform

written by oecdecoscope | September 11, 2024

par Laurence Boone Cheffe économiste de l’OCDE et Représentante de l’OCDE au G20 pour les affaires financières

Après une année 2020 dévastatrice, les perspectives s’éclaircissent. La dynamique vaccinale nous donne de l’espoir tandis que les mesures monétaires et budgétaires exceptionnelles continuent de soutenir les entreprises, les emplois et les revenus, limitant les retombées sociales et économiques de la pandémie. Fait important, la crise liée au COVID-19 a mis en évidence les mécanismes par lesquels les faiblesses structurelles peuvent saper la résilience de nos économies. Les mesures que nous prenons seront déterminantes pour la reprise et l’avenir de nos économies. Les gouvernements doivent agir dès à présent pour lever les obstacles structurels à la croissance; développer la résilience et la durabilité; stimuler la productivité et faciliter la réaffectation des ressources; et aider les individus à s’adapter au changement.

Le coût de l’impréparation à la crise du COVID-19 s’est soldé par des pertes en vies humaines, une dégradation des moyens de subsistance et des séquelles sociales et économiques durables. La plupart des systèmes de santé ont dû affronter une vague épidémique mondiale d’une ampleur inédite. Selon les économies, les filets de protection sociale étaient plus ou moins prêts à faire face aux conséquences des périodes de confinement. Les pertes d’emplois et de revenus qui ont suivi ont souvent touché le plus durement les individus les plus vulnérables. De larges pans de l’activité économique, sociale et éducative ayant basculé en ligne, les coûts d’opportunité des compétences numériques limitées et des infrastructures insuffisantes se sont matérialisés. Pour amortir le choc, les gouvernements ont réagi en prenant des mesures d’urgence d’une taille et d’une ampleur inédites. Pourtant, ces mesures ne règleront pas les problèmes structurels sous-jacents qui sont en fait à l’origine de notre vulnérabilité.

La crise n’a fait que s’ajouter aux difficultés préexistantes. Avant la pandémie, nombre d’économies étaient confrontées à une faible croissance de la productivité dans un contexte de dynamique des entreprises en déclin. Le chômage de longue durée, l’économie informelle ainsi que la qualité et la sécurité médiocres des emplois étaient autant de problèmes caractérisant beaucoup de marchés du travail. De plus, la durabilité environnementale et les préoccupations plus générales relatives à la résilience étaient souvent absentes des stratégies en faveur de la croissance. Avec la réouverture des économies dans un monde défini par une montée en puissance du numérique, une évolution des environnements de travail, des restructurations d’entreprise et une transformation de l’emploi, les réformes visant à améliorer la dynamique des affaires et la croissance de la productivité doivent également aider les individus et les entreprises à s’adapter et à réaffecter leurs ressources afin de saisir les nouvelles chances qui s’offrent à eux.

La publication Objectif croissance 2021 contient des conseils de première main à l’intention des gouvernements des économies de l’OCDE et des grandes économies non membres concernant les priorités des politiques structurelles à mener pour parvenir à une reprise dynamique. Elle constitue la contribution de l’OCDE au débat portant sur les mesures que les gouvernements doivent prendre pour rompre avec les pratiques non viables du passé et faire advenir une croissance plus forte, plus résiliente, plus équitable et plus durable.

La pandémie a également mis en évidence l’importance de la coopération internationale, gage d’une action publique plus efficace et moins coûteuse. C’est la raison pour laquelle nous mettons en avant, pour la première fois, les priorités de la coopération internationale dans les domaines de la santé, du changement climatique, des échanges internationaux et de la fiscalité des entreprises multinationales. C’est seulement ensemble que nous irons plus loin.