Un sector público más digital para una América Latina más productiva

Jens Arnold, Aida Caldera, Priscilla Fialho, Paula Garda, Alberto González Pandiella, Michael Koelle, Alessandro Maravalle, Dimitris Mavridis, Claudia Ramírez y Adolfo Rodriguez-Vargas, Departamento de Economía, OCDE

La última edición de las Perspectivas Económicas de la OCDE ofrece un diagnóstico realista pero esperanzador sobre las economías latinoamericanas. Aunque el entorno global sigue siendo complejo, marcado por tensiones comerciales y geopolíticas, la región tiene oportunidades claras para fortalecer el crecimiento económico a través de las reformas estructurales. Una de las más prometedoras: la transformación digital del sector público para simplificar trámites, reducir costos y mejorar la eficiencia regulatoria.

América Latina muestra resiliencia pero con desafíos persistentes

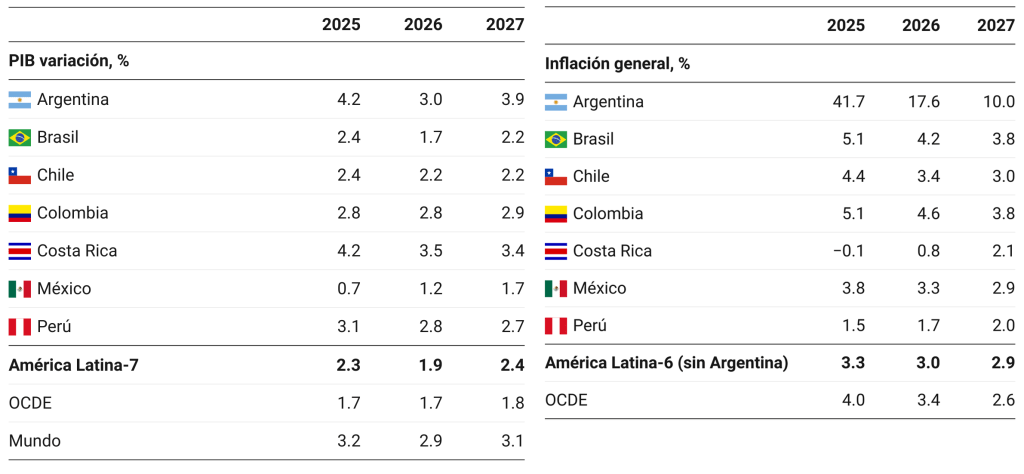

En línea con la evolución de la economía global, tras un crecimiento proyectado del 2.3% en 2025, se prevé una ligera desaceleración al 1.9% en 2026, antes de repuntar al 2.4% en 2027 en las siete principales economías de la región. Factores como la consolidación fiscal en muchos países de la región, necesaria pero restrictiva, y una elevada incertidumbre política y económica seguirán afectando la demanda interna, la inversión y las exportaciones, principalmente en 2026.

Cuadro. Perspectivas económicas para los países de América Latina

Nota: América Latina 7 es la media ponderada por el PIB a valores de paridad del poder de compra de los 7 países en la tabla para el PIB. América Latina 6 es la media simple de los países incluidos en el cuadro para la inflación excluyendo a Argentina.

Fuente: OCDE Perspectivas Económicas No. 118, diciembre de 2025.

La inflación en los últimos meses ha sido más persistente de lo esperado. En la mayoría de los países se prevé que en 2025 la inflación se mantenga por encima de las metas de los bancos centrales, convergiendo gradualmente hacia las metas en 2026 y 2027. Excepciones son Perú, donde la inflación está controlada hace un año, Costa Rica, que mantiene una inflación negativa en 2025, y Argentina, en donde la elevada inflación seguirá reduciéndose gracias a una combinación de consolidación fiscal y política monetaria restrictiva. La mayoría de los países tendría que mantener una política monetaria prudente basada en datos y orientada a devolver la inflación a sus metas sin generar presiones innecesarias sobre la actividad. En este contexto, los bancos centrales deben mantenerse atentos a la evolución del comercio global, las condiciones financieras, las expectativas de inflación y la orientación de la política fiscal. Al mismo tiempo, será clave que la consolidación fiscal siga avanzando con medidas concretas y más ambiciosas, dada la elevada deuda pública y la necesidad de asegurar su sustentabilidad en un entorno externo incierto y con elevados costos de financiamiento.

Los riesgos económicos están sesgados a la baja:

- Incertidumbre global derivada de tensiones comerciales y geopolíticas, junto con la incertidumbre política en algunos países de la región asociada al ciclo electoral u otros factores internos, podría afectar negativamente a la inversión y las exportaciones, con repercusiones adversas sobre el crecimiento económico.

- Desviaciones fiscales podrían subir el coste del servicio de la deuda, socavar la confianza, frenar la inversión y generar presiones inflacionarias.

- Persistencias inflacionarias limitarían el espacio para reducir las tasas de interés, afectando las condiciones financieras y desincentivando el consumo y la inversión.

Sin embargo, también hay riesgos al alza: una reducción de las barreras comerciales o redirección del comercio hacia la región y una menor incertidumbre geopolítica podrían fortalecer el consumo, la inversión y el consumo.

Aprovechar la revolución digital para avanzar hacia marcos regulatorios más simples y eficientes

El capítulo especial de las perspectivas económicas subraya la necesidad de avanzar hacia marcos regulatorios más simples y eficientes. En este contexto, la transformación digital del sector público emerge como una herramienta clave para facilitar esta simplificación regulatoria, reduciendo la carga administrativa y modernizando procesos normativos. Una implementación eficiente de la gobernanza digital representa una gran oportunidad para América Latina, tanto para mejorar la eficiencia del gasto público y la transparencia, como mejorar el crecimiento económico al impulsar la productividad de las empresas, históricamente baja. Un gobierno digital bien implementado permite:

- Ofrecer servicios públicos más rápidos, sencillos e inclusivos.

- Reducir costos administrativos y simplificar trámites gubernamentales, mejorando el entorno de negocios, lo que cual se puede traducir en ganancias significativas de eficiencia al reducir costos y tiempos de espera, ampliar la cobertura y fomentar la competitividad de las empresas.

- Fortalecer la transparencia y rendición de cuentas facilitando el acceso ciudadano a la información, la detección de irregularidades, contribuyendo a prevenir el fraude.

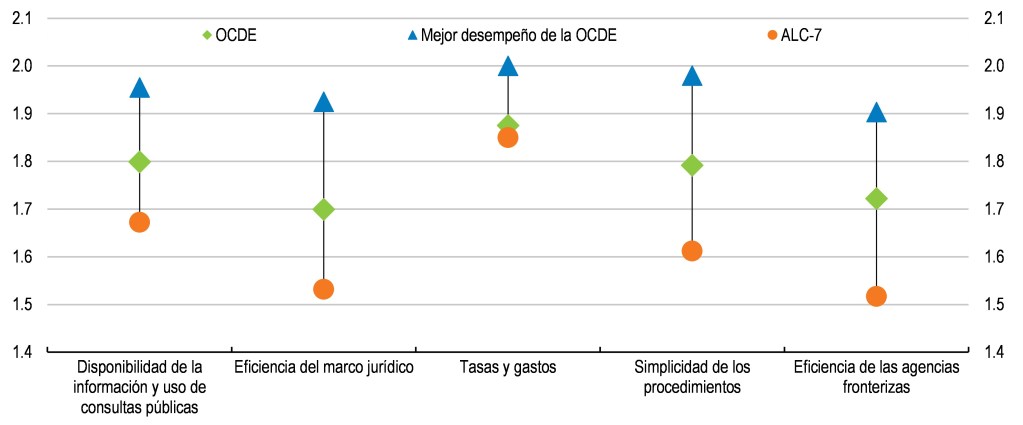

Los indicadores de la OCDE muestran que países como Colombia y Brasil lideran el gobierno digital en la región. Colombia ha avanzado significativamente con la puesta en marcha de plataformas en línea, aplicaciones móviles para trámites gubernamentales y datos abiertos, mientras que Brasil ha sido pionero en servicios como el voto electrónico, las declaraciones de impuestos digitales, y más recientemente la centralización del acceso a cientos de servicios y la identificación digital. No obstante, muchos otros países siguen rezagados (Figure 1).

¿Qué se necesita para una transformación digital exitosa del sector público?

Para lograr una transformación digital exitosa en el sector público, los gobiernos de América Latina aún enfrentan retos importantes y requieren redoblar esfuerzos para lograr:

- Infraestructura digital robusta con cobertura suficiente y sistemas interoperables entre niveles de gobierno para garantizar que todos puedan acceder a los servicios digitales.

- Coordinación efectiva entre gobiernos centrales y locales. En muchos países de la región, existe una gran brecha en el uso de herramientas digitales entre las instituciones públicas centrales y las locales.

- Autoridad política clara para liderar la transformación. El reciente impulso a la agenda digital en México, incluida la creación de la Agencia de Transformación Digital y Tecnológica, es un ejemplo destacado de cómo dotar de liderazgo institucional a estos procesos

- Regulación ágil y flexible para tecnologías emergentes como la inteligencia artificial.

- Confianza ciudadana. Garantizar la privacidad y la seguridad de los datos es esencial para que los ciudadanos confíen y utilicen los servicios públicos digitales, aprovechando así al máximo el potencial de la digitalización. Además, publicar datos en formatos reutilizables facilitaría el acceso a información pública completa y confiable, mientras que impulsar la colaboración entre gobiernos, sociedad civil, universidades y empresas, aceleraría la experimentación y mejoraría el impacto de la gobernanza digital.

Casos exitosos como el de Estonia demuestran que una gobernanza digital bien implementada puede generar ahorros al gobierno equivalentes al 2 % del PIB anual.

Digitalizar para transformar

La digitalización del sector público no solo mejora la eficiencia del gasto público. También genera beneficios que se extienden a toda la economía, al elevar la productividad, reducir cargas administrativas para ciudadanos y empresas, facilitar la formalización y mejorar el acceso a servicios esenciales, todos desafíos de larga data en la región. Pero para que la gobernanza digital tenga legitimidad y pueda realmente desplegar todo su potencial, es necesario que todos se conviertan en “ciudadanos digitales”. Esto implica centrarse en las necesidades reales de la población y crear las condiciones para que todos tengan acceso a conexión a internet, dispositivos adecuados y las habilidades necesarias para navegar con seguridad. La transformación digital debe ser ambiciosa. Solo así la región podrá aprovechar todo su potencial y construir un futuro más próspero.

Para más información:

OECD (2025), OECD Economic Outlook, Volume 2025 Issue 2, OECD Publishing, Paris, https://doi.org/10.1787/9f653ca1-en – Reporte completo en inglés con las proyecciones macroeconómicas, los principales desafíos estructurales e información detallada por país.

Perspectivas económicas de la OCDE para países de América Latina

Información detallada por país: Argentina | Brasil | Chile | Colombia | Costa Rica | México | Perú