Mehr Transparenz bei Steuervergünstigungen in Deutschland

Auch verfügbar auf English

Autoren: Flurim Aliu (CEP)1, Robert Grundke (OECD), Christian von Haldenwang (IDOS)2

Deutschland begann bereits in den 1960er Jahren, regelmäßige Berichte über Steuervergünstigungen vorzulegen, und war damit einer der Vorreiter weltweit. Mittlerweile ist Deutschlands Berichterstattung über Steuervergünstigungen aber zu lückenhaft und inkohärent. Sie muss reformiert werden, damit Steuervergünstigungen transparenter werden und der Einsatz öffentlicher Mittel besser priorisiert werden kann.

Einleitung

Wie im OECD-Wirtschaftsbericht Deutschland 2023 (OECD, 2023) erörtert, sind erhebliche öffentliche Mittel notwendig, um den Investitionsstau in Deutschland abzubauen und den Investitionsbedarf für die ökologische und digitale Transformation zu decken. Gleichzeitig erfordert eine rapide alternde Bevölkerung höhere öffentliche Ausgaben für die Renten-, Gesundheits- und Pflegesysteme und verschärft den Arbeitskräftemangel. Wenn zur Steigerung des Arbeitsangebots zudem die Besteuerung von Erwerbseinkommen, insbesondere für Geringqualifizierte und Zweitverdienende, gesenkt wird, könnten sich die fiskalischen Spielräume weiter verringern. Um diese Herausforderungen zu meistern, ohne die Tragfähigkeit der öffentlichen Finanzen zu gefährden, muss die Ausgabeneffizienz des öffentlichen Sektors erhöht und die Ausgabenpriorisierung verbessert werden.

Voraussetzung hierfür ist eine transparente Erfassung der staatlichen Ausgaben. In Deutschland wird, wie auch in vielen anderen Ländern, der Verzicht auf öffentliche Einnahmen infolge von Steuervergünstigungen nicht so gut dokumentiert und kontrolliert wie die direkten Ausgaben. Unter Steuervergünstigungen werden Abweichungen von der Regelbesteuerung – auch als Referenz- oder Benchmark-System bezeichnet – verstanden. Sie begünstigen üblicherweise bestimmte Sektoren, Personengruppen oder Aktivitäten und werden von den Politikverantwortlichen für verschiedenste Zwecke genutzt, wie z. B. Investitions- und Beschäftigungsförderung oder Armutsbekämpfung.

Ebenso wie andere EU-Länder legt Deutschland in regelmäßigen Abständen Berichte über die vom Bund gewährten Subventionen und Steuervergünstigungen vor. Den offiziellen Zahlen zufolge ist der Umfang der Steuervergünstigungen in Deutschland über die Jahre erstaunlich konstant und beläuft sich laut Global Tax Expenditures Database (Redonda et al., 2023) seit 2014 im Durchschnitt auf 0,9 % des BIP. Zwar bestehen zwischen den Steuer-Benchmarks verschiedener Länder erhebliche Unterschiede, die sich auf die Schätzungen der Steuervergünstigungen auswirken, diesen Zahlen zufolge ist jedoch der Umfang der Steuervergünstigungen in Deutschland deutlich niedriger als in seinen Nachbarländern (z.B. Vereinigtes Königreich: 7,5 % des BIP, Tschechische Republik: 10,5 %) oder in vielen anderen OECD-Staaten (z. B. Vereinigte Staaten: 7,4 % des BIP, Australien: 8,4 %).

Das bedeutet aber nicht zwangsläufig, dass Deutschland bei der Nutzung von Steuervergünstigungen zurückhaltender ist als andere Länder. Vielmehr ist die Berichterstattung in Deutschland lückenhaft und inkonsistent. Die offiziellen Zahlen bieten keinen vollständigen Überblick über die tatsächlichen Steuervergünstigungen. Hauptgrund dafür ist, dass in Deutschland keine klar definierte Steuer-Benchmark angewendet wird und folglich keine transparente Übersicht über die Steuervergünstigungen zur Verfügung steht. Dadurch wird die Debatte über steuerpolitische Reformen erschwert. Weder die politischen Entscheidungsorgane – allen voran der Deutsche Bundestag – noch die Öffentlichkeit sind gegenwärtig in der Lage, den genauen Umfang der in Deutschland gewährten Steuervergünstigungen zu beurteilen oder eine fundierte Debatte über deren Zweckmäßigkeit für das Erreichen der öffentlichen Politikziele zu führen.

Gegenwärtiger Stand der Berichterstattung über Steuervergünstigungen in Deutschland

Seit 1967 veröffentlicht die Bundesregierung unter Federführung des Bundesministeriums der Finanzen (BMF) alle zwei Jahre einen Subventionsbericht, der Angaben zu direkten Finanzhilfen und Steuervergünstigungen enthält. Diese Berichte weisen jedoch erhebliche Schwächen auf.

Neben Informationen über Subventionen in Form von Finanzhilfen enthalten die Berichte Angaben zu 1. steuerlichen Sonderregelungen, die nach offizieller Lesart als Steuervergünstigungen gelten, sowie 2. anderen steuerlichen Sonderregelungen, die „subventionsähnliche Tatbestände“ darstellen, wie z. B. Einkommensteuerbefreiungen für Spenden an politische Parteien, Religionsgemeinschaften oder gemeinnützige Organisationen. Diese anderen steuerlichen Sonderregelungen sind in Anlage 3 des Berichts aufgeführt. Die Angaben zu ersteren werden in Datenblättern mit detaillierten Beschreibungen der entsprechenden Maßnahme, der dadurch entstehenden Steuermindereinnahmen sowie gegebenenfalls der neuesten Evaluierungsergebnisse präsentiert. Letztere hingegen werden nur unvollständig dokumentiert, nämlich in Form einer einzigen Übersichtstabelle, die – sofern verfügbar – Angaben zu den von den einzelnen Maßnahmen verursachten Steuermindereinnahmen enthält. Darüber hinaus finden sich im Subventionsbericht keine weiteren Informationen zu diesen Maßnahmen. Sie sind auch nicht Gegenstand regelmäßiger Evaluierungen.

Zudem lässt der Subventionsbericht viele Sonderregelungen außer Acht, wie eine Studie des Umweltbundesamtes (UBA) (Burger und Bretschneider, 2021) feststellt. So finden 21 der 35 in der UBA-Studie aufgeführten umweltschädlichen Steuerregelungen keinerlei Erwähnung im Subventionsbericht des BMF. Bei acht weiteren Regelungen weist der BMF-Bericht deutlich geringere Mindereinnahmen aus als die UBA-Studie oder er enthält für das betreffende Jahr überhaupt keine Angaben (Abb. 1). Lediglich bei fünf Maßnahmen stimmen die Zahlen des UBA und des BMF nahezu überein. Bei einer Maßnahme kalkuliert das BMF mit höheren Einnahmeausfällen als das UBA. Diese Abweichungen sind auf unterschiedliche Benchmark-Definitionen, Annahmen und Schätzmethoden zurückzuführen.

Abbildung 1. Regelungen, bei denen die geschätzten Mindereinnahmen im BMF-Subventionsbericht und in der UBA-Studie voneinander abweichen (2018, Mio. EUR)

Quelle: BMF (Hrsg.) (2019), 27. Subventionsbericht des Bundes, Bundesministerium der Finanzen, Berlin, https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Subventionspolitik/2020-03-01-Subventionsbericht.pdf. Burger, A. und W. Bretschneider (2021), Umweltschädliche Subventionen in Deutschland – Aktualisierte Ausgabe 2021, Texte, Nr. 143, Umweltbundesamt, Dessau-Roßlau, https://www.umweltbundesamt.de/sites/default/files/medien/479/publikationen/texte_143-2021_umweltschaedliche_subventionen.pdf.

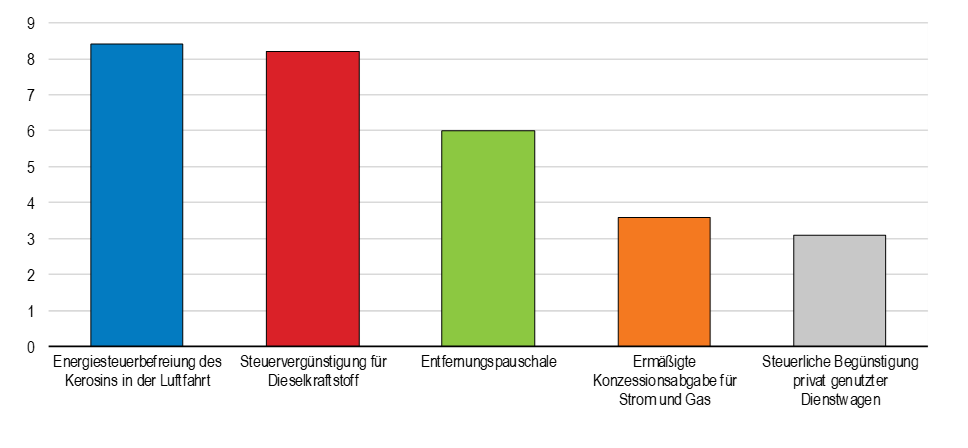

Daher fallen die Schätzungen des BMF und des UBA für den Gesamtumfang der durch Steuervergünstigungen verursachten Mindereinnahmen sehr unterschiedlich aus. Allein für die oben genannten 35 Maßnahmen veranschlagt das UBA Mindereinnahmen von 68,3 Mrd. EUR. Im BMF-Subventionsbericht hingegen werden die Einnahmeausfälle durch diese Instrumente nur auf 5,7 Mrd. EUR beziffert. Das BMF geht bei etwa der Hälfte der in beiden Berichten aufgeführten Maßnahmen von geringeren Steuereinbußen aus als das UBA. Der Großteil der Differenz zwischen den BMF- und UBA-Schätzungen der Mindereinnahmen ist jedoch auf Regelungen zurückzuführen, die im BMF-Subventionsbericht nicht berücksichtigt sind. Die Energiesteuerbefreiung von Kerosin beispielsweise schlägt laut UBA-Studie mit mehr als 8 Mrd. EUR zu Buche.

Abbildung 2. Wichtige Regelungen, die im BMF-Subventionsbericht fehlen, aber in der UBA-Studie erfasst sind (2018, in Mrd. EUR)

Quelle: Burger, A. und W. Bretschneider (2021), Umweltschädliche Subventionen in Deutschland – Aktualisierte Ausgabe 2021, Texte, Nr. 143, Umweltbundesamt, Dessau-Roßlau, https://www.umweltbundesamt.de/sites/default/files/medien/479/publikationen/texte_143-2021_umweltschaedliche_subventionen.pdf.

Daneben gibt es weitere steuerliche Sonderregelungen, die von keiner staatlichen Stelle erfasst werden. Prominente Beispiele sind zwei Arten von Steuervergünstigungen für Immobilien, die sich laut Schätzungen des ifo Instituts auf insgesamt 11 Mrd. EUR pro Jahr summieren (Fuest, Hey und Spengel, 2021). So sind Gewinne aus dem Verkauf von Immobilien komplett von der Einkommensteuer befreit, wenn die Immobilie mindestens zehn Jahre gehalten wurde; dies führt zu Einnahmeeinbußen von rd. 6 Mrd. EUR pro Jahr. Zudem sind die Gewinne von Immobilienunternehmen vollständig von der Gewerbesteuer befreit. Der Verzicht auf diese auf Gemeindeebene erhobene Steuer auf Unternehmensgewinne mit einem durchschnittlichen Satz von 15 % verursacht Einnahmeausfälle von rd. 5 Mrd. EUR.

Die mangelnde Vollständigkeit der berücksichtigten Regelungen ist nicht das einzige Problem des Subventionsberichts. Die meisten Länder mit einer entsprechenden Berichterstattung legen ihre Berichte jährlich vor. Der Subventionsbericht des BMF hingegen erscheint lediglich im Zweijahrestakt. Dies ist insofern problematisch, als Debatten über Steuervergünstigungen dadurch von anderen haushaltsbezogenen Debatten entkoppelt werden. Im jährlichen Haushaltsplan werden nur die Einnahmeausfälle durch die 20 größten Steuervergünstigungen gemäß BMF-Subventionsbericht berücksichtigt. Dem Bundestag wird dadurch nur ein unvollständiges Bild der insgesamt von der Bundesregierung gewährten Steuervergünstigungen vermittelt.

Zudem verzeichnet Deutschland weniger Fortschritte als andere Staaten bei der Schätzung der Einnahmeausfälle durch Steuervergünstigungen (bzw. „subventionsähnliche“ steuerliche Sonderregelungen). Seit den 1990er Jahren enthält der Subventionsbericht nur für etwa die Hälfte der aufgeführten Sonderregelungen Angaben zu den Mindereinnahmen. Zum Vergleich: In Kanada liegt dieser Anteil bei rd. 70 %, in Frankreich bei ungefähr 80 %. Ferner sind bei den in jeder Ausgabe des Subventionsberichts angegebenen Mindereinnahmen z. T. Inkonsistenzen in den Zeitreihen festzustellen. Die Mindereinnahmen aufgrund der Steuerbegünstigung von Kerosin beispielsweise sind laut Subventionsbericht im Zeitverlauf weitgehend konstant – trotz erheblicher Schwankungen beim Flugaufkommen und bei den Kerosinpreisen.

Gründe für die lückenhafte und inkohärente Berichterstattung

Der gegenwärtige Zustand der Berichterstattung über Steuervergünstigungen in Deutschland ist auf mehrere Faktoren zurückzuführen. Erstens ist der Subventionsbericht gar nicht für eine umfassende Darstellung aller Steuervergünstigungen konzipiert. Er konzentriert sich gemäß seinem gesetzlichen Auftrag laut Stabilitäts- und Wachstumsgesetz von 1967 auf Steuervergünstigungen, die private Betriebe oder Wirtschaftszweige begünstigen, um sie bei der Anpassung an neue Bedingungen zu unterstützen oder ihren Produktivitätsfortschritt und ihr Wachstum zu fördern. Die im Subventionsbericht nicht berücksichtigten Maßnahmen lassen sich im Wesentlichen in drei große Kategorien unterteilen:

- Steuervergünstigungen unter anderem Namen: Der Subventionsbericht betrachtet eine Maßnahme nur dann als Subvention (oder Steuervergünstigung), wenn sie in der entsprechenden Steuergesetzgebung explizit als solche vorgesehen ist. So gelten beispielsweise die im Vergleich zu Benzin niedrigeren Energiesteuersätze für Diesel nicht als Steuervergünstigung, obwohl weder die Gesetzgebung noch wissenschaftliche Erkenntnisse eine Rechtfertigung für die unterschiedlichen Steuersätze liefern. Ähnlich verhält es sich mit der pauschalen Besteuerung privat genutzter Dienstwagen (dem sog. „Dienstwagenprivileg“): Diese Regelung wird vom UBA als Steuervergünstigung betrachtet, da der durchschnittliche geldwerte Vorteil der Dienstwagennutzer nicht in vollem Umfang der Besteuerung unterworfen wird, vom BMF dagegen als Maßnahme zur Steuervereinfachung.

- Steuervergünstigungen aufgrund internationaler Übereinkommen: In einigen Fällen werden Steuervergünstigungen nicht ausgewiesen, weil sie nicht auf innerstaatlichen Politikentscheidungen, sondern auf internationalen Verpflichtungen beruhen. Dies trifft beispielsweise auf die Energie- und Mehrwertsteuerbefreiung für Kerosin im internationalen Luftverkehr oder auf Umsatzsteuerbefreiungen für Exporte zu. Die Nichtberücksichtigung solcher Steuervergünstigungen in der Berichterstattung deckt sich mit der gängigen Praxis vieler anderer Länder, da beispielsweise ermäßigte Quellensteuersätze aufgrund von bilateralen Steuerabkommen häufig als Bestandteil der steuerlichen Benchmark angesehen werden.

- Vergünstigungen bei staatlichen Entgelten: Befreiungen von oder Ermäßigungen bei bestimmten staatlichen Entgelten verursachen zwar Einnahmeausfälle für den Staat, werden aber nicht als Steuervergünstigungen betrachtet. Obwohl es sich bei Entgelten im Allgemeinen nicht um Steuern handelt, haben einige Entgelte wie z. B. Lizenzgebühren für den Abbau von Bodenschätzen („Royalties“) steuerähnlichen Charakter und werden in einigen Ländern, etwa in Chile und Norwegen, als Steuereinnahmen behandelt. In Deutschland entstanden 2018 durch den Verzicht auf die Erhebung von Förderabgaben und anderen Entgelten von der Kohleindustrie Mindereinnahmen von 287 Mio. EUR.

Deutschland ist nicht das einzige Land, das bestimmte steuerliche Regelungen als Steuervergünstigungen und andere als Teil des regulären Steuersystems (d. h. der steuerlichen Benchmark) betrachtet. Diese Praxis ist in allen Ländern verbreitet, die über Steuervergünstigungen berichten, und erschwert den länderübergreifenden Vergleich von Steuervergünstigungen (IWF und OECD, 2020). In Deutschland besteht jedoch ein zusätzliches Problem darin, dass es keine klar definierte Steuer-Benchmark gibt. Dadurch ist es schwieriger, Steuervergünstigungen zu identifizieren und Mindereinnahmen zu schätzen (Thöne, 2012; 2019). Die Entscheidungskriterien dafür, ob eine bestimmte Regelung als Steuervergünstigung betrachtet und ausgewiesen wird oder ob sie Bestandteil der steuerlichen Benchmark ist, sind nicht immer eindeutig. So wird etwa der ermäßigte Umsatzsteuersatz für Nahrungsmittel als Teil der Regelbesteuerung angesehen und nicht im Subventionsbericht erfasst, während der ermäßigte Umsatzsteuersatz für kulturelle Leistungen als Steuervergünstigung gilt. Weiter verkompliziert wird die Lage durch Bestandsschutzklauseln, die eine abweichende Anwendung von älteren und neueren Regelungen bewirken. Ein anderes Beispiel ist die Entfernungspauschale, die vom UBA als Steuervergünstigung, vom BMF dagegen als Teil des Benchmark-Steuersystems (einkommensbezogene Aufwendung) betrachtet wird.

Ferner ist zu bedenken, dass es sich beim Subventionsbericht um einen Bericht der Bundesregierung handelt, der einstimmig vom Kabinett verabschiedet werden muss. Dies erklärt z. T., warum sich Veränderungen an der gegenwärtigen Form der offiziellen Berichterstattung so schwierig gestalten. In Studien von nachgeordneten Behörden wie dem UBA dürften größere Entscheidungsspielräume bestehen, wenn es darum geht, was als Subvention oder Steuervergünstigung zu betrachten ist. Der Bundesrechnungshof hat wiederholt eine umfassende Reform der Berichterstattung und Evaluierung von Steuervergünstigungen in Deutschland gefordert, zuletzt in einem Bericht an den Haushaltsausschuss des Deutschen Bundestags im Mai 2022 (Bundesrechnungshof, 2022).

Es ist an der Zeit, die Berichterstattung über Steuervergünstigungen zu verbessern

Als ersten notwendigen Schritt hin zu umfassenden Spending Reviews – eine der zentralen Empfehlungen im OECD-Wirtschaftsbericht Deutschland 2023 (OECD, 2023) – sollte Deutschland seine Berichterstattung über Steuervergünstigungen auf den neuesten Stand bringen. Dabei sollte Deutschland dem Vorbild vieler anderer OECD-Länder folgen und seine Steuervergünstigungen jährlich und im Rahmen des Haushaltsplans ausweisen. Außerdem könnten die bestehenden jährlichen Spending Reviews um Evaluierungen von (bestimmten) Steuervergünstigungen erweitert werden, um mehr und bessere Informationen über die Wirksamkeit dieser Maßnahmen zu erhalten.

Dies sollte mit der Festlegung eines klar definierten Benchmark-Steuersystems einhergehen. Dadurch ließe sich eindeutiger abgrenzen, welche Maßnahmen Steuervergünstigungen darstellen. Die Wirksamkeit aller Steuervergünstigungen sollte regelmäßig evaluiert werden. Außerdem würde eine Ausweitung der Berichterstattung auf verwandte Maßnahmen, die nicht als Steuervergünstigungen gelten, die Transparenz weiter verbessern und internationalen Best Practices aus Ländern wie Kanada und dem Vereinigten Königreich folgen. Eine umfassendere Berichterstattung über Steuervergünstigungen ist entscheidend, um mehr Transparenz über den Einsatz öffentlicher Mittel zu erhalten und dem Bundestag eine bessere Priorisierung der öffentlichen Ausgaben zu ermöglichen.

Literaturverzeichnis

BMF (Hrsg.) (2019), 27. Subventionsbericht des Bundes, Bundesministerium der Finanzen, Berlin, https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Subventionspolitik/2020-03-01-Subventionsbericht.pdf.

Bundesrechnungshof (2022), Steuervergünstigungen nachhaltig reformieren, Bericht nach § 88 Absatz 2 BHO an den Rechnungsprüfungsausschuss des Haushaltsausschusses des Deutschen Bundestages, https://www.bundesregierung.de/breg-de/themen/ii-staatsfinanzen-nachhaltig-konsolidieren-steuersystem-zukunftsorientiert-reformieren-457450.

Burger, A. und W. Bretschneider (2021), Umweltschädliche Subventionen in Deutschland – Aktualisierte Ausgabe 2021, Texte, Nr. 143, Umweltbundesamt, Dessau-Roßlau, https://www.umweltbundesamt.de/sites/default/files/medien/479/publikationen/texte_143-2021_umweltschaedliche_subventionen.pdf.

Fuest, C., J. Hey und C. Spengel (2021), “Vorschläge für eine Reform der Immobilienbesteuerung”, ifo Schnelldienst, Vol. 74/12, S. 31–38, https://www.ifo.de/DocDL/sd-2021-12-fuest-hey-spengel-immobilienbesteuerung.pdf.

IWF und OECD (2020), Chile: Technical Assistance Report – Assessment of Tax Expenditures and Corrective Taxes, IMF Country Report, No. 2020/305, IWF, Washington, D.C. https://www.imf.org/en/Publications/CR/Issues/2020/11/19/Chile-Technical-Assistance-Report-Assessment-of-Tax-Expenditures-and-Corrective-Taxes-49906

OECD (2023), OECD-Wirtschaftsberichte: Deutschland 2023, OECD Publishing, Paris, https://doi.org/10.1787/80df9211-de.

Redonda, A., C. von Haldenwang und F. Aliu, (2023). „Global Tax Expenditures Database (GTED)“, Datensatz-Version 1.1.5, https://doi.org/10.5281/zenodo.782579.

Thöne, Michael (2012), „18 Billion At One Blow: Evaluating Germany’s Twenty Biggest Tax Expenditures“, FiFo Discussion Paper, No. 12-4, Finanzwissenschaftliches Forschungsinstitut an der Universität zu Köln, https://www.fifo-koeln.org/de/veroeffentlichungen/fifo-discussion-papers/download?path=fifo-dp_12-4.pdf.

Thöne, Michael (Hrsg.) (2019), Evaluierung von Steuervergünstigungen – Ergebnisüberblick, Evaluationsschema, Methoden, FiFo‐Berichte, No. 28‐0, Finanzwissenschaftliches Forschungsinstitut an der Universität zu Köln, https://www.fifo-koeln.org/de/veroeffentlichungen/fifo-berichte/download?path=fifo-bericht%2B28-0.pdf.