Un acto de equilibrio

Economista jefe de la OCDE

También disponible en English | Français

La economía mundial prosigue su recuperación, al igual que el comercio, el empleo y los ingresos. No obstante, se trata de una reactivación desequilibrada, en la que las realidades económicas que afrontan distintos países, empresas y personas difieren enormemente. Las mejoras recientes también ocultan cambios estructurales, que harán que algunos sectores, empleos, tecnologías y comportamientos no retomen sus tendencias anteriores a la pandemia. La situación es extraordinaria, pero nuestro análisis de perspectivas económicas es prudentemente optimista. Se centra en las políticas que será necesario adoptar para equilibrar estas circunstancias inciertas con la poco habitual aparición de presiones inflacionistas crecientes en una fase temprana de la recuperación. Salud, restricciones de oferta, inflación y posibles errores en la formulación de políticas son los principales motivos de preocupación.

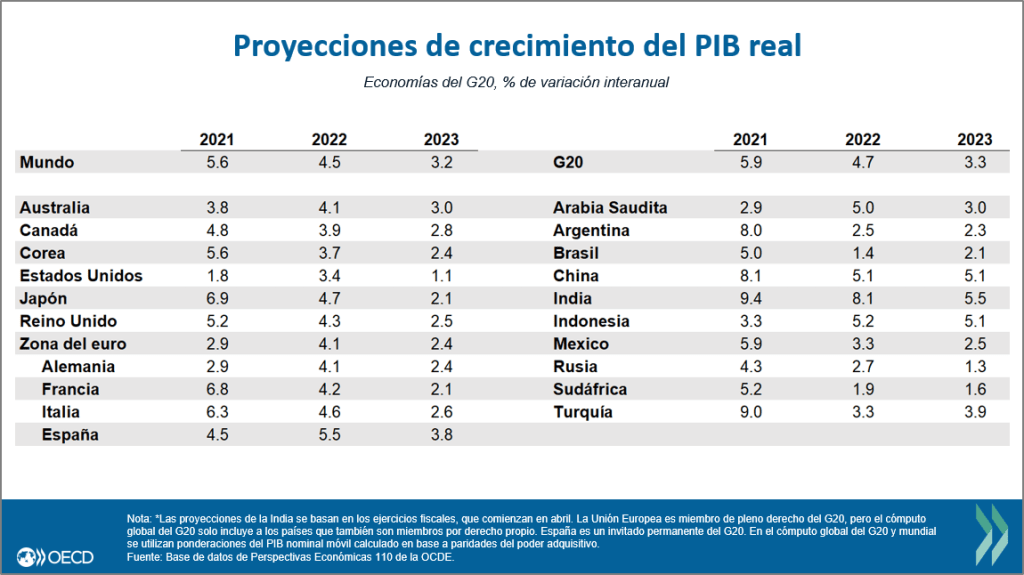

Nuestro escenario central es que la recuperación continúa en un mundo que progresa en la lucha contra la pandemia y en el que las políticas monetarias y fiscales, por lo general, mantienen su apoyo a lo largo de 2022. Tras un repunte del 5,6% en 2021, el crecimiento mundial avanzaría a un buen ritmo del 4,5% en 2022, moderándose hasta el 3,2% en 2023.

Han surgido desequilibrios notables. En primer lugar, existen marcadas diferencias en la recuperación según los países, que reflejan distintas condiciones sanitarias, paquetes de políticas y estructuras sectoriales nacionales. En segundo lugar, en algunos sectores se está empezando a notar una grave escasez de mano de obra, a pesar de que el empleo y las horas trabajadas aún no se han recuperado del todo. En tercer lugar, un gran desajuste persistente entre la oferta y la demanda de algunos bienes, junto con la subida de los costes de los alimentos y la energía, ha provocado aumentos de precios más fuertes y duraderos de lo previsto.

Estos desequilibrios generan incertidumbre y más riesgos a la baja que al alza. Lo que más nos inquieta son los enormes contrastes mundiales en número de casos, capacidad hospitalaria y tasas de vacunación. El escenario más adverso es que focos de escasa vacunación se conviertan en caldo de cultivo de cepas más mortíferas del virus, que acaben dañando vidas y sustentos. Incluso en escenarios más benignos, los brotes de coronavirus activos pueden seguir restringiendo la movilidad en algunas regiones y a través de las fronteras, con posibles consecuencias duraderas en los mercados de trabajo y la capacidad de producción, además de en los precios.

La inflación está en la mente de todos y hay mucha incertidumbre en torno a las reacciones de los bancos centrales. Nuestro análisis sugiere que, conforme vaya mejorando la situación sanitaria, la demanda se estabilice y más gente se reincorpore a la población activa, los obstáculos a la oferta remitirán. Ahora se prevé que la inflación alcance un punto de inflexión máximo en el cambio de año 2021-22 antes de retroceder gradualmente hasta alrededor del 3% en el conjunto de la OCDE en 2023. En las circunstancias actuales, lo mejor que pueden hacer los bancos centrales es esperar a que las tensiones por el lado de la oferta disminuyan y transmitir el mensaje de que actuarán en caso de ser necesario. Si persisten las limitaciones de la oferta, mientras que el PIB y el empleo siguen creciendo a buen ritmo, propiciando un aumento más generalizado de los precios, la mayor presión inflacionista podría prolongarse, desestabilizando las expectativas de la gente. Una situación así exigiría la adopción de medidas.

El siguiente gran motivo de preocupación es el riesgo de que los responsables de la formulación de políticas no pongan en práctica las lecciones aprendidas con la crisis. Al inicio de la crisis, aplicaron medidas sin precedentes en apoyo de sus economías. Sin estas oportunas actuaciones, hoy la situación sería mucho peor. Pero ahora que la recuperación está en marcha les toca enfrentarse a un difícil acto de equilibrio.

La recuperación ofrece una oportunidad para reformar las finanzas públicas, y no aprovecharla sería un error de consecuencias duraderas. Nos inquieta la ausencia de debate sobre este tema de crucial importancia. Nos preocupa más el uso que se hace de la deuda que su nivel: el aumento de la deuda a lo largo de la pandemia fue necesario para dar respaldo a las economías durante el periodo más intenso de la crisis. Ha llegado el momento de redirigir el apoyo fiscal hacia inversión productiva que impulse el crecimiento, inclusive en educación e infraestructura física. Faltan planes detallados a medio plazo para las finanzas públicas, en los que habría que empezar a trabajar ya. Un marco fiscal claro, sólido y responsable reforzaría la confianza en una aceleración del crecimiento, y disminuiría los desequilibrios y los riesgos.

Además, en materia de cambio climático hay muchas palabras y pocos hechos, lo cual resulta alarmante. Los países deben precisar ahora las medidas que adoptarán para cumplir sus promesas relativas al cambio climático. La incertidumbre sobre qué políticas marcarán la senda hacia el logro de cero emisiones netas de carbono está obstaculizando la inversión en energía e infraestructuras limpias. Cuanto más esperen los gobiernos, mayores serán los riesgos de una transición abrupta, en la que los precios de la energía serían más altos y volátiles. Así pues, la inacción aumenta los riesgos para el nivel de vida de las personas y puede menoscabar el apoyo de la opinión pública a la transición energética.

Por último, nos preocupa que los gobiernos no solventen las vulnerabilidades que la pandemia ha evidenciado y agravado. Una deficiencia de primer orden que la pandemia ha puesto de manifiesto es la atención sanitaria. Hay que reformar los sistemas de atención sanitaria preventiva y curativa, mejorar el grado de preparación ante una pandemia y coordinar mejor la distribución de equipos médicos y medicamentos. No tomar estas medidas sería inexcusable. En segundo lugar, el cierre de escuelas ha hecho mella en la educación de los jóvenes y ha dificultado su integración en el mercado laboral. Hasta ahora, se ha hecho muy poco para evaluar y combatir estas secuelas. Cuanto más esperemos, más graves serán los perjuicios.

La recuperación es real, pero la tarea de los responsables de la formulación de políticas es ardua. Deben encontrar un equilibrio entre prudencia, paciencia y persistencia, al tiempo que desarrollan nuevos y mejores planes para transformar las economías de tal manera que mejore significativamente la capacidad de respuesta de estas al riesgo de desequilibrios crecientes.

Editorial de las Perspectivas económicas de la OCDE